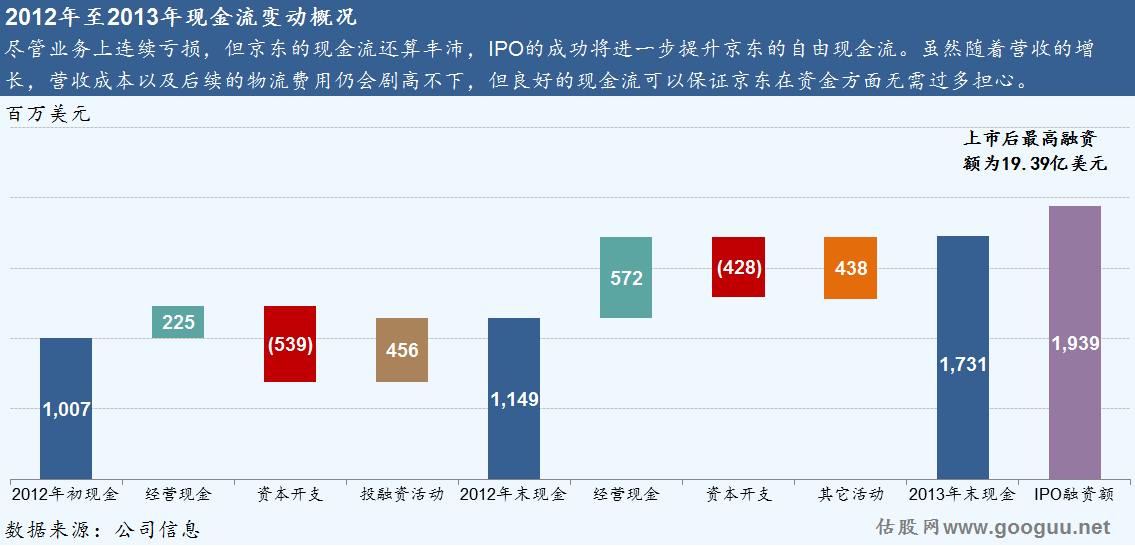

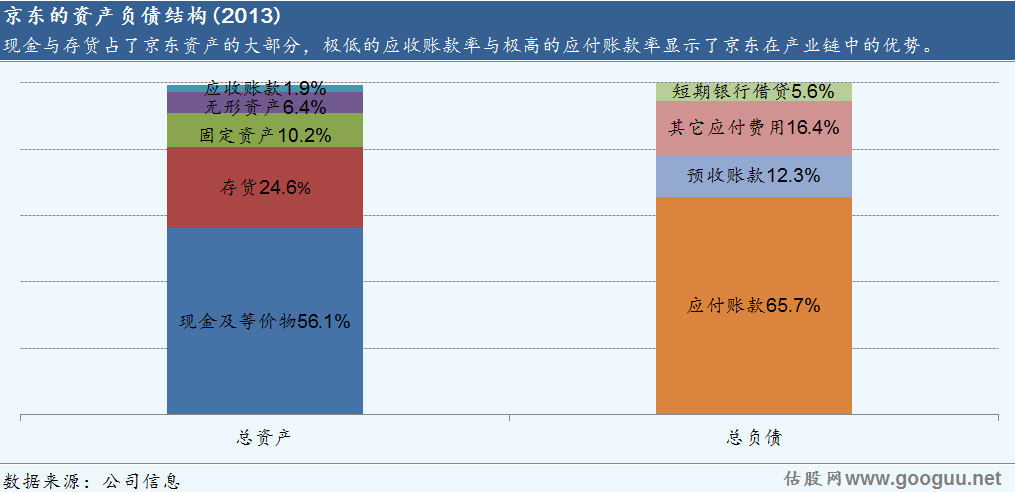

尽管始终未别亏损,并且营运过程中一直在烧钱,但京东似乎从未缺过钱,目前的现金流也是很充裕的,应收账款也远远低于应付账款,显示其在产业链中的优势。

京东优秀的运营能力是其业绩的保障,京东的营收增长曲线显然让投资者心动不已,除了IPO时逆袭的15倍超额认购率外,这么多年来,向京东注资的机构投资者可谓前仆后继,并且都是在投资界声名显赫者。随着京东的上市,这些机构也迎来了丰厚的回报。招股书还显示,这些机构投资者在IPO时仅将献售所持股份的3%,并且心甘情愿地让投票权集于以刘强东为主的管理层之手。一个投资者能对一个企业所表达的最深沉之爱,不过如此吧?

三、绝对控制

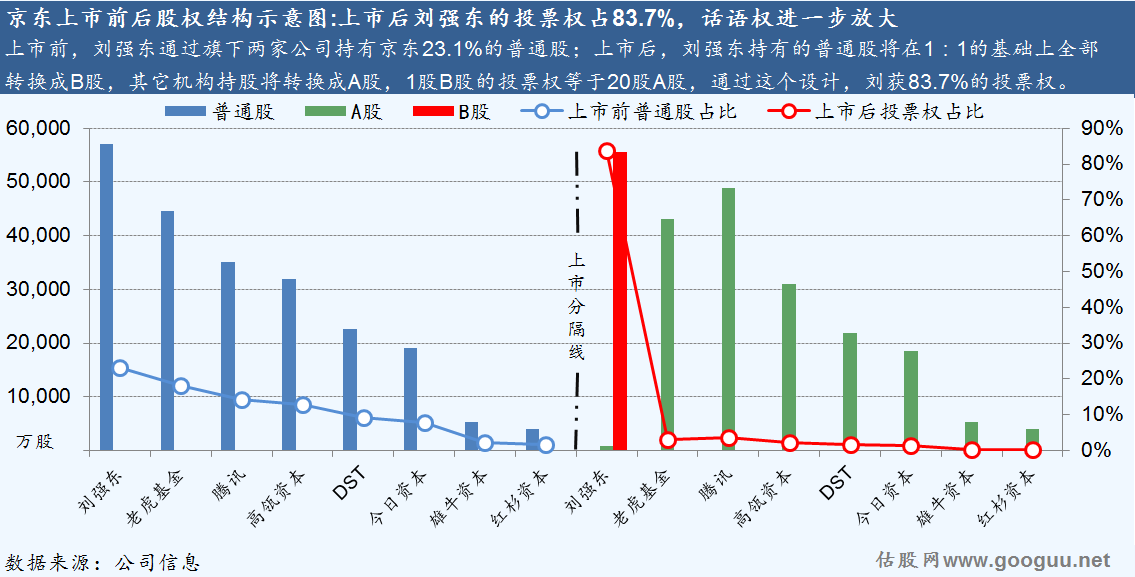

在近来赴美上市的中概股中,多数都采用了在美国科技股中蔚然成风的双层股权架构,京东也不例外。这种股权架构主要是为了让管理层在上市后依然掌控公司。刘强东还曾公开表示:宁愿不当首富,也要绝对控制上市的公司。不过这显然是场面话,京东上市后,刘强东既会成为一个身家上亿的富翁,也会绝对控制公司。

一方面,刘强东将在IPO中献售3%的股份,即13,900,360股普通股,又即6,950,180股ADS,按照发行价19美元计,刘在IPO中套现1.32亿美元,所持股分价值53.72亿美元,瞬间晋身为身家上亿的富翁。

另一方面,为了管理层的绝对控制权,京东将一股B股的投票权等同于20股A股,这比一般双层股权架构的美股1:10比例显得更为激进。同时管理层所持股份的98.3%将转为B股,其它机构投资者所持股份将转为A股。通过这个设计,上市后,刘强东的投票权占83.7%(其中,刘强东的个人公司占67.6%,以股权激励为主要目的而设置的FortuneRising有限控股公司占16.1%,但刘也是后者的唯一股东和董事,故其投票权一并计入刘强东)。招股书中还透露,如果刘强东不在场,董事会不得做出任何决定。从这个角度看,上市后的京东,依然是刘强东一个人的京东。

下面,我们后退一步梳理京东的过往融资史。在2007年至2010年间,京东发行了A、B、C三轮“可转可赎回优先股”,共计融资1.69亿美元。

2011年,京东开始通过发售普通股融资,至2013年,共计发行532,902,903股普通股(此数据并未计入授予管理层的股权激励),融资17.08亿美元。

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章:

")