二、未别亏损

京东取得如斯成绩可谓经过连年的血腥厮杀,图书产品上线时,CEO刘强东“三年内不准盈利”之言犹在耳边,并且这一“战略”仍未见翻转:京东依旧挣扎在亏损的边缘。IPO时15倍的超额认购率与投资者对其亏损的疑虑并不矛盾,无论如何,不盈利自然不能再像当初一样被刘氏引以为自豪。京东2013年净亏损5000万元,与前两年的亏损值相比(2012年是17亿,2011年是12.8亿),已是大幅降低。不过,来自阿里的压力仍然很大。作为三大巨头之一的阿里,其无与伦比的盈利能力一直是一道靓丽的风景线,上一财季阿里净利177.4亿元,净利率高达50.5%,超越腾讯成为中国最赚钱的互联网企业。作为一个投资者,为什么要把注压在一个有可能实现盈利而不是一个早已实现盈利的企业上呢?难怪京东苦心孤诣地希望在投资者心中营造可以同时拥有阿里和京东的观念。

在网络上关于阿里和京东的讨论中,有这样一个说法:阿里是市场经济,一切以竞争为前提;京东是计划经济,是赚是赔全在自身。我们必须注意的是,在其背后,是二者截然不同的营收结构,二者的财务表现并不具有太大可比性。那么,在更具可比性的企业中,京东的表现如何?

在可比公司中,Amazon与当当以线上业务起家,属于自营B2C的类别,而苏宁与国美以线下业务起家,目前走的是线上线下融合发展的路线,前后者的营收规模、资产结构不一,很多指标不适宜比较,故下文并非所有比较指标都会提及其它四个公司。

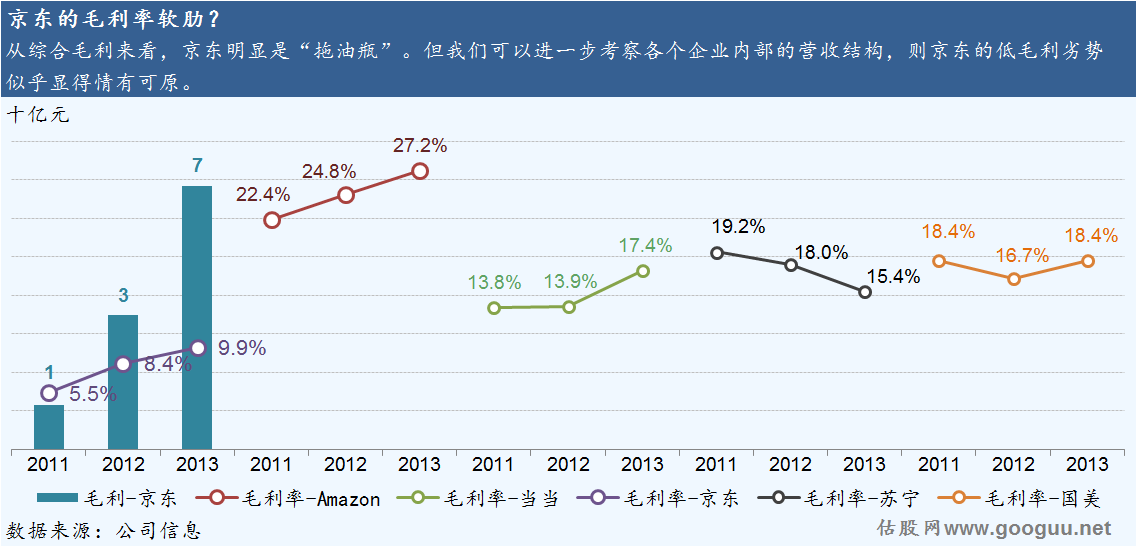

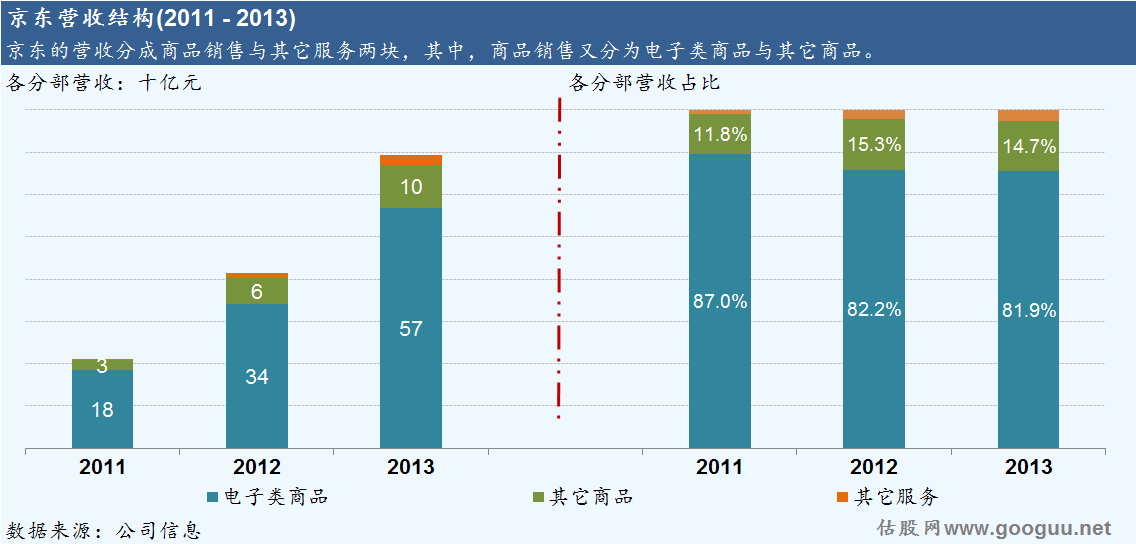

从上图可见,在京东的营收来源中,电子类商品占比最大,过去三年占比都在80%以上。而我们知道,3C产品的毛利率往往很低,电子商品的高占比拉低了京东的毛利率,使得京东的整体毛利率一直偏低。同是以电子商品为主营业务的苏宁与国美的毛利率都较高,与二者在供应链中的掌控能力和议价能力有关。不过,电子商品的供应商自身便具有较高的议价能力,甚至有供应商因不满国美和苏宁过分压价而自建渠道的故事发生过。在这方面,京东确无太多优势可言。

从2011年到2013年,京东的毛利率分别是5.5%、8.4%、9.9%,近两年毛利率提升的原因主要是由于第三主平台商品占比有所上升,从2011年的9%上升到2012年和2013年的23%和25%,商品品类的扩充拉低了电子商品的占比。在B2C企业中,当当以经营图书音像商品为主,Amazon的电子商品营收占比65.5%,但毛利率是京东的2倍以上,这与Amazon的营收成本率较低有关。

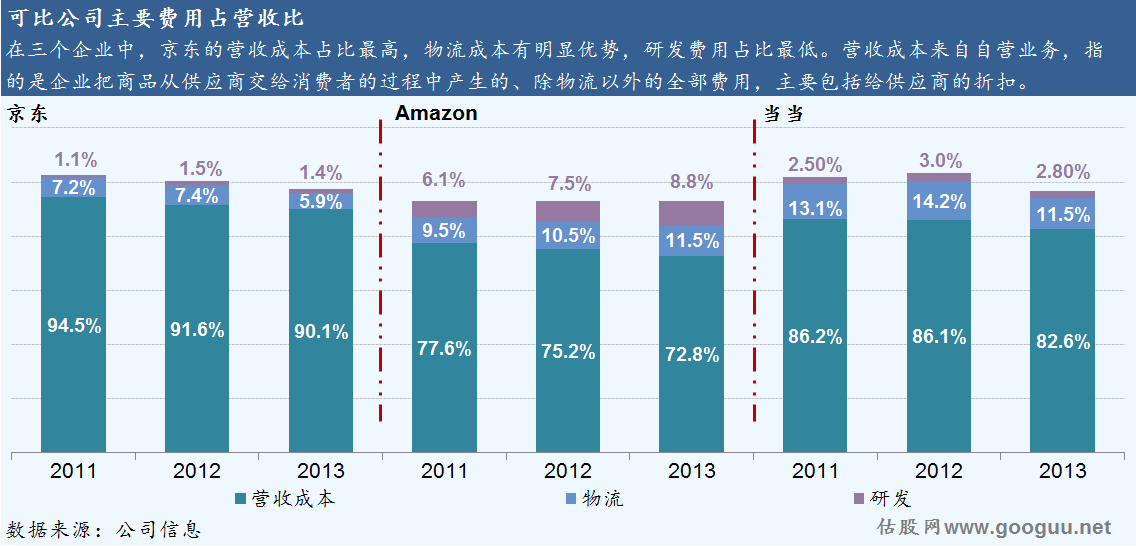

在各项费用中,京东具有明显优势的是物流所占费用。京东的自建物流体系筹建于2007年,与第三方物流平台相比,自建的物流体系具有边际效应递增的优势,随着时间的推移,京东的物流费用占比才可以压缩得如此低。下图数据可以发现,京东在物流这一块依旧还在发力。

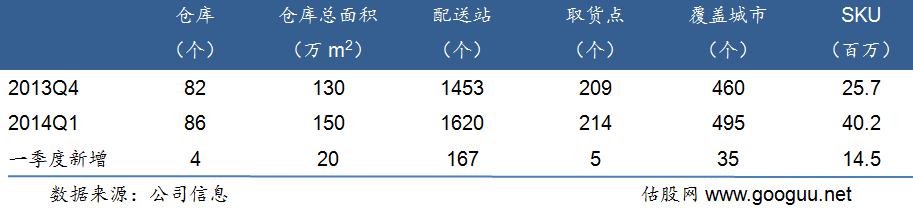

利用这种全国性的物流设施,大多数订单都能直接由京东直接交送用户,超过一半订单能够在下单当日或次日送达,不过,这种良好的物流体验局限于一二线城市。这里也显示了自建物流的短板,即渠道的下沉与开拓具有较高的成本。值得一提的是,京东2012年上线的自提柜业务引起的公众关注似不多,这虽然是解决这个问题的合理方向,但取货点的增速并不明显。

京东将其核心竞争力总结为一个倒三角形的体系,这一体系从下往上分四个层次:一是团队;二是IT、物流和财务系统;三是成本降低和效率提高;四是产品、价格与服务。显然,物流平台的重要性与IT技术平台相等。电子设备、仓储物流在固定资产中占比大,也导致京东的固定资产折旧费用相当高,从2011年的1.1亿,到2012年的2.7亿,再到5.0亿,这一数据还将上升。不过,对比同是电商的Amazon和当当的这一费用占营收比来看,则京东的数据并不显高,京东是0.7%,Amazon是6.3%,当当是2.4%(苏宁和国美有大量的实体店固定资产,故该数据没有拿这两个公司进行比较)。毛利率较高的Amazon在如此高的折旧费用占比下,在去年实现了些微盈利(净利率0.4%),可见物流的优势对实现盈利的帮助并不大,较低运营成本和较高商品毛利才是关键所在。

京东5月19日更新的招股书显示,2014年第一季度营收226.6亿元,同比增长65.15%,支出265.1亿,同比增长93.1%,季度亏损38.5亿元。不过,这笔大额亏损主要是为了履行2013年的股权激励计划,即在2014年一季度向CEO刘强东授予93,780,970股限制股,共计37.6亿元。扣除这一费用,季度亏损9000万元,而去年一季度净利1300万元。除了季度营收外,从月活跃用户、订单数和GMV等指标也可以发现,公司的主营业务依然呈现良好的增长趋势,但毛利率低的劣势使其始终与盈利有着一步之遥。

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章:

")