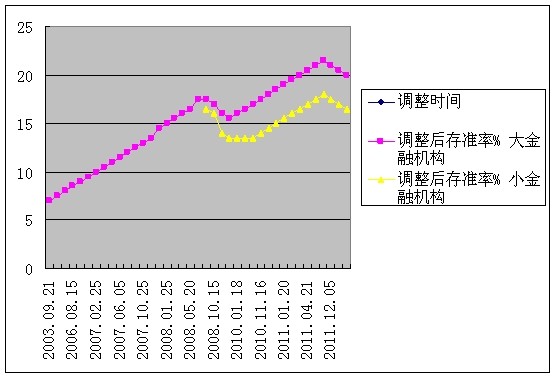

存款准备金是一项重要的货币政策工具,其安排是通过要求商业银行向中央银行缴存法定准备金,来影响金融机构的信贷扩张能力,发挥间接控制货币供应量的作用。1984年,我国开始建立存款准备金制度,央行按照存款种类规定存款准备金率,1987年统一为10%,经过几次调整,1999年11月21日调整后为6%。进入本世纪以来,发生了很大变化,由于汇率政策失误,随着对外贸易的高速增长和引进外资的规模的扩大,我国的国际收支出现持续双顺差,外汇储备大量增加,6月末已达3.99万亿美元。但是,为了维持所谓汇率稳定,央行大量投放人民币买入外汇,形成人民币基础货币的被动投放。为了防止由此带来的货币供给过度扩张,央行一方面发行央票进行对冲,另一方面通过提高存款准备金率进行干预。比较而言,提高存准率比发行央票成本低,见效快,于是央行频繁地调升存款准备金率,使得这样一个不宜经常使用的货币政策工具,在我国的货币政策中占据了主体地位,成了起决定作用的政策。从2003年以来先后调整41次,其中,调升32次,调降8次,1次未调(2008年9月25日区分了大、小金融机构,大机构未调,小机构存准率定为16.5%,比大机构低1个百分点)。以至大金融机构的存准率最高达21.5%,小金融机构达18%%,接近天花板(具体见下图)。

2

存款准备金是一种数量控制政策,其过度操作根源在于我国现行的经济发展模式、贸易投资方式和外汇管理体制等结构性问题。因此,随着我国经济开放度的扩大,特别是经济发展方式的转变和宏观调控思路的创新,法定存款准备金过高的副作用不断积累,其造成的扭曲日益显现,不仅阻碍了汇率体制改革和汇率政策的合理调整,阻碍了市场在资源配置中的决定作用,而且严重制约了金融机构融通资金,促进经济稳定和发展的能力。对此,首都经贸大学丁志杰教授有一个很好的分析,我们借此并做一些补充讨论。

首先,过高的存款准备金率锁定了大量金融资源,降低了资金的使用效率。在今年的调整以前,大小金融机构的存款准备金率分别为20%和16.5%,由于我国的法定存款准备金不能用于清算支付,银行还必须在央行持有一定的超额准备金,因此,实际的存款准备金率更高。2013年底,金融机构在央行的存款金达20.6万亿元,相当于GDP的36.2%,占银行业全部总资产的13.6%。由于这种非市场化的调控方式,如此宝贵的金融资源银行无法利用。

其次,巨额的存款准备金抬高了国内的利率水平,增加了企业的资金成本。存款准备是商业银行的资产,央行付给商业银行的法定存款准备金利率为1.62%,超额准备金利率为0.72%,大大低于而银行吸收存款3%的利率。有人测算,即使执行小金融机构的存款准备,银行的贷款利率也要提高0.5个百分点,才能抵补向央行交存款准备的成本。这就形成了国内大规模的信贷投放和利率利差居高不下的局面,实际上是银行向实体经济转嫁成本的一种方式。

再次,过分依赖存款准备金政策,削弱了我国货币政策的独立性及其操作空间和效果。由于主要依靠增加存款准备来对冲外汇占款,外汇占款已经成为我国基础货币投放的唯一渠道。以2014年2月底为例,我国的基础货币27.4万亿元,而央行的外汇占款超过27万亿元,等值美元成为我国基础货币发行的基本保证,国内投放渠道基本关闭。

复次,过分运用存款准备金调节,扭曲了货币当局的资产负债结构,形成巨大的海外投资和负的投资收益。根据2012年央行的资产负债表的数据,总资产294537.2亿元,其中,国外资产241416.9亿元,外汇236669.9亿元,分别占全部资产的81.96%和80.35%,而国外负债则相反,仅占全部负债的0.5%。从2005-2013年我国对外净资产累计124349亿美元,而总投资收益为-5126亿美元,对外净资产收益率为-4.12%,形成一种“倒贴”的外汇资产经营模式。

最后,维护了现行外汇资产管理体制,造成了财富的逆向转移。随着外汇储备的不断增加,形成存款准备金和外汇资产居高不下和互相推动的恶性循环,实际上是把我国人民创造的大量储蓄用于外国的投资和发展,由于外国在我国的投资收益率远远高于央行海外资产的投资收益率,财富从我国不断地流向国外,流向发达国家,形成财富的逆向转移,而且转移的数量相当惊人。

面对十多年所形成的被动局面,想一下子改变是不可能的,存准率下调0.5个百分点,释放的流动性达1万多亿元,对市场会形成很大冲击。但不改变这种情况,想完成结构调整和改革转型也是不可能的。问题很明显,只要下决心,逐步改变还是可能的,关键在于想不想变,存款准备金式的数量调控比利率的价格调控自然要容易得多、省事得多,但对于中国金融市场的发展却是一大障碍。如果真想解决,降准提息,缩小利差,推进利率市场化和汇率自由化,是一个不可避免的选择。最近,美联储退出量化宽松政策,外汇流入的压力减小,也为下调存款准备金率提供了一定的空间,借此,可以调整和转换我们的发展方式和调控思路。

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章:

")