摘要:在此次报道中,我们选择了雅戈尔集团股份有限公司、红豆集团股份有限公司、杉杉投资控股有限公司和福建七匹狼实业股份有限公司四家服装品牌上市企业,以数据的变化来展示中国服装品牌企业“十一五”的发展和变化。

渠道数量逐年增长

2010年是十一五的最后一年,在十一五期间服装行业经历了快速发展时期和经济危机的考验,对于渡过经济危机难关后的七匹狼处于什么状态呢?七匹狼董事长周少雄表示,今年受益内需市场的启动,服装零售业正处在行业高景气时期,总量增长“没有悬念”。但与此同时,飞速上涨的物业租赁费用与劳动力成本正在明显影响行业利润,服装行业将很可能迎来新一轮洗牌过程。

受益于内需市场的刺激和启动,服装行业正处于高景气度阶段,市场总量不断扩大,且趋势将得到持续。

“虽然部分厂商的外销订单的确在减少,但目前我们基本没看到有厂因此没有订单。大厂的规模还在继续扩大,而且订单总体较满。”七匹狼董事长周少雄表示,国内已经出现多个人均GDP突破2000、3000美元的省份,零售行业的整体升级成为定势。与之相应,服装行业的总量扩大没有悬念。

“七匹狼即将召开的2011年春秋订货会订货量预计还将持续增长,加之成本上升,订货价格也将上涨10%-20%。”周少雄说。

虽然市场不断增长,但目前服装业也正在面临物业成本和劳动力成本两头施压的局面,让企业利润受压。

随着近年来房地产市场的节节攀升,服装销售网点的物业租赁成本正在集体飙涨。“我们的整体租赁成本提高了30%-50%。”周少雄表示,目前七匹狼销售网点的租约多为3年期。2007年的大量租约到期后,成本迅速上升,致使2010年上半年开店增速放缓。

截至2009年底,公司终端网点数量3249家,比2008年净增加480家,其中直营及联营终端220家,比2008年净增加122家,代理终端3029家,比2008年净增加358家。

利润逐年上升

十一五期间,七匹狼作为上市服装企业每年利润都呈现增长状态,七匹狼2006年每股收益0.47元,每股收益(扣除)0.48元,加权平均每股收益0.47元,加权平均每股收益(扣除)0.48元,每股净资产3.2769元,调整后每股净资产3.01元,净资产收益率14.24%,加权平均净资产收益率15.16%,扣除非经常性损益后净利润5264.19万元,主营业务收入48382.2万元,净利润5154.69万元,股东权益36209.55万元。

2007年基本每股收益0.52元,稀释每股收益0.51元,每股收益(扣除)0.48元,每股净资产5.5元,净资产收益率8.55%,加权平均净资产收益率17.59%,扣除非经常性损益后净利润8195.45万元,营业收入87647.73万元,归属于母公司所有者净利润8869.64万元,归属于母公司股东权益103795.02万元。2007年营业收入比2006年增长79.52%,利润总额增长85.51%。

2008年公司完成营业收入16.53亿元,同比增长88.56%;利润总额2.02亿元,同比增长68.22%。实现归属于上市公司股东的净利润1.53亿元,同比增长72.50%;基本每股收益0.54元,同比增长54.29%。

2009年基本每股收益0.72元,稀释每股收益0.72元,每股收益(扣除)0.7元,每股净资产4.85元,净资产收益率14.8602%,加权平均净资产收益率15.91%,扣除非经常性损益后净利润19827.5万元,营业收入198721.85万元,归属于母公司所有者净利润20390.40万元,归属于母公司股东权益137214.04万元。

七匹狼2010年第三季报:基本每股收益0.64元,稀释每股收益0.64元,每股净资产5.29元,摊薄净资产收益率12.0794%,加权净资产收益率12.57%;营业收入157791.12万元,归属于母公司所有者净利润18074.43万元,扣除非经常性损益后净利润17009.67万元,归属于母公司股东权益149630.48万元。预计2010年度归属于上市公司股东的净利润比上年同期增长幅度20%~40%。

主要市场变化

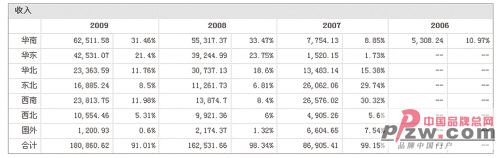

2008年的金融海啸及国内宏观经济对于消费终端产生了不小的负面影响,由于七匹狼公司订货会通常比销售季提前4-6个月,因此公司销售数据对于宏观经济的反应有一定滞后性,宏观经济对于公司销售收入的影响将在2009年突出体现。2009年公司在西南和东北地区的销售进展显著,同比增速分别达到71.63%和49.93%。华北地区销售额同比下降23.99%,主要原因是此前库存较大,2009年以消化库存为主,订货较少。从数据上分析七匹狼在国内的主要市场是华南、华东和华北市场,市场销售呈现逐年增长,增速虽然有所放缓,但势头仍然看好。

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章:

")