初现端倪:争夺进入细分市场

但是,黑手机不仅仅只是对国内厂商有影响,对诺基亚、摩托罗拉等国际厂商同样有影响。国际大厂通过迅速推出新品,快速降价,推出低价手机、完善售后服务体系等方式来应对黑手机的挑战。而国内手机厂商由于整体市场表现欠佳,企业的日子不好过,除了自身找原因之外,把水货手机的存在作为外部原因来强调,夸大了水货的冲击力度,更多地依赖主管机关的介入来打击黑手机。

2005年下半年,信产部联合国家工商总局、海关、国税局、国家质监局等相关部门开展了打击“黑手机”的专项整治行动初见成效。黑手机销售迅猛增长的势头得到遏制。

诺盛认为,打击黑手机是一项系统性的工作,任重而道远:主管机关要加大清查力度,斩断黑手机的源头;工商与质检加强市场监督,封锁黑手机的销售渠道;正规厂商需要推出更多质优价廉的手机占领市场;消费者也要树立正确的消费观念,自觉抵制黑手机。只有这样,才能真正彻底杜绝黑手机的生产、流通和销售。

合纵连横:渠道商争食蛋糕

目前,中国的手机消费者分为换机用户和新入网入户两类,分别是大城市和中小城市与乡镇农村的手机消费主力。2005年,中国手机渠道的改革主要是在围绕这两类用户进行。

在大城市,渠道改革的方向是扁平化,直销为王。手机连锁店和家电大卖场由于具有规模优势和成本优势,成为2005年大城市中占据主导地位的渠道销售方式。

在中小城市和广大的乡镇农村,新入网用户以收入不高的低收入人群为主,其分布越来越广,渠道下沉成为厂商和渠道商改革的重点。

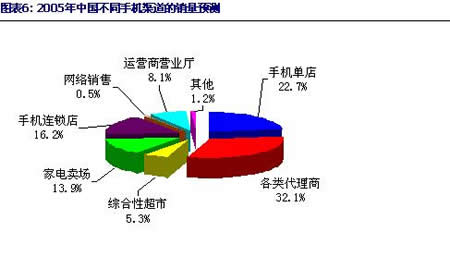

根据诺盛对于终端市场的持续关注,2005年不同渠道的手机销售状况预测如下:

2005年,代理商(包括国代省代地方代理等)依旧是手机销售中最重要的渠道,其销售量占到总销量的32.1%。究其原因,主要是伴随着渠道竞争的加剧,各级代理商纷纷进行改革,利用其在销售中积累的经验努力拓展业务种类和数量。尽管代理的总体份额已经与往日不可同日而语,但是部分代理商依旧有较好的表现,以最大的国代中邮普泰为例,通过合作、并购、深耕渠道等多种形式的改革,2005年前三季度,中邮普泰的手机销售累计达到1400万部。

诺盛预测未来大代理之间的合并重组会进一步加剧,大代理数量将继续减少,中小代理仍然比较活跃。

手机单店(指拥有手机门市不超过3家的分销商)手机销售量的比例为22.7%,位列第二。主要原因是手机单店分布广、数量多、经营方式灵活,在中小城市和乡镇农村占据主导地位。

中复、迪信通等手机连锁店和苏宁和国美为代表的家电大卖场的份额增长迅速,两者合计占据了30.1%的份额,成为不可忽视的重要渠道力量,尤其是在大中城市,直销模式的市场占有率更高。

通过运营商营业厅销售的手机份额比2004年略有下降,比例为8.1%,伴随着3G时代的到来,诺盛预测运营商定制手机的销售渠道将会崛起,并且占据更大的市场份额。

另一个值得关注的现象是网络销售在2004年之前一直份额很小,但是在增长非常迅速,2005年的份额已经接近0.5%。除了专门的网络门户在线销售手机之外,已经有手机厂商和渠道商开始尝试使用网络来销售手机。伴随着互联网用户的增加和电子商务的进一步完善,诺盛预测未来网络销售将继续保持较快的增长速度。

乱世之治:运营商定制手机

2004年,运营商渠道开始崛起;2005年,运营商的渠道优势已经开始显现;诺盛认为,进入3G时代,运营商渠道将成为中国手机市场的主导力量。

中国移动和中国联通已经通过定制手机参与销售,并且各自成立了专门的公司参与渠道的竞争。以中国联通为例,联通华盛控制了三分之一以上的C网手机采购,联通已经成为中国最大的CDMA手机代理商。2006年,联通预计采购300万部C网手机,采购金额超过30亿元人民币。

运营商大规模定制手机,直接影响了产业链各环节的竞争状态,诺基亚、摩托罗拉等大厂非常重视参与中国移动的手机定制,而海信、中兴、宇龙等国内厂商,也通过参与联通手机定制占有了稳定的市场份额。

从发展趋势看,未来中国移动和中国联通将更多的介入手机销售领域,除了推广新业务以外,更重要的是加强通信运营商在整个产业链中的地位,加强和最终用户的联系,应对未来新进运营商的冲击。而伴随着3G牌照的发放,新进移动运营商面临着迅速发展用户的压力,将采取类似中国联通C网初期的策略,通过终端补贴甚至入网送手机等优惠手段来发展用户。诺盛预测,中国的移动运营商在未来的几年中将会更深入的介入手机销售中,将成为手机销售的重要力量。

手机安全:被忽视的角落?

截至2005年10月31日,中国移动通信用户已经达到3.8亿户,渗透率为29.1%。在北京、上海、广州、深圳等大城市,移动通信用户渗透率已经接近或者超过90%。手机的使用越来越广泛,但是使用中的安全问题,多年来鲜有人提及和关注。

酝酿多年的“手机辐射标准”——《电磁辐射暴露限值和测量方法(草案)》有望在年底出台。该标准由国家六大部委参与制定,历经9年尚未形成共识,诺盛认为主要原因是:不同部委关注的点不同,背后的利益集团不同。信产部希望维护电信市场的稳定,手机厂商和运营商不希望标准制定得太严格,这样会增加它们的运营压力和成本。环保和卫生部门希望标准越严格越好,这样对消费者健康有利。

目前全球对于手机辐射的研究主要集中在欧洲,对于手机辐射峰值的确定仍存在争议。但是,有一点可以确定的是:过高的手机辐射对人体的确有害;而且,对于手机辐射峰值设限越严格,手机的辐射越低,对于人体的危害或者危害可能性越小。

国际通行衡量生物体每单位公斤容许吸收的辐射量的标准是SAP(Specific Absorption Rate)。SAR值越低,辐射被吸收的量越少。大多数欧洲国家采用SAR值为2W,美国FCC的标准是1.6W。

诺盛从消费者角度出发,希望标准的制定越严格越好,但是标准的最终出台,往往是不同利益集团博弈的结果。国标过低的情况已经出现在很多行业,例如木制家具的甲醛释放量,国标是100克重的总可抽出甲醛量不得超过70毫克,美国不得超过10毫克,欧洲标准不得超过12毫克。诺盛对此次手机辐射标准的出台态度并不乐观。(作者韩小冰系诺盛电信咨询高级分析师)

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章: