木秀于林:中国手机市场容量再创新高

手机主要消费者是新入网用户和换机用户,尽管中国移动通信用户的增长维持平稳增长的态势,但是在换机用户持续增长的带动之下,2005年的中国手机市场仍出现持续增长的良好态势。

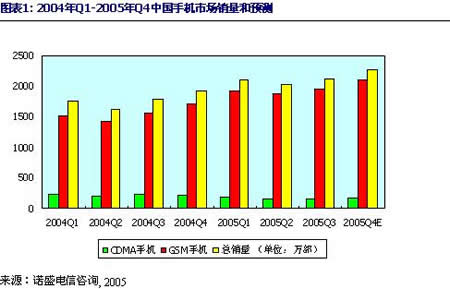

根据诺盛对于中国手机市场的持续监测,2005年第三季度,中国手机市场销量达到2115万部。伴随着圣诞节和元旦两大手机销售热季的到来,诺盛预测,2005年第四季度,中国手机市场销售量将继续增长,在创造单季销售历史新高的同时,也使得2005年全年的手机销量攀升至创记录的8500万部。

诺盛预测2006年中期国家发放3G 牌照,而且牌照数量不少于3张。伴随着新移动运营商的进入,中国移动和中国联通将采取优惠措施来应对竞争进一步挖掘潜在用户,而网络的更新换代也将推动换机市场的发展,诺盛预测,从2006年至3G大规模商用的2008年,中国手机市场将继续保持增长的态势。

天下第一:手机产能和出口持续攀升

2004年,全球手机产量为6.71亿部,而中国大陆共生产了2.33亿部手机,超过全球手机产量的三分之一,中国成为全球手机生产和销售的第一大国。

2005年前三季度,中国手机产量持续平稳的增长势头,累计达到2.1亿部,接近2004年全年的产量。诺盛预测,2005年中国的手机产量累计将达到2.9亿部,继续保持全球第一。

中国的手机出口呈现多元化态势,在外资企业手机出口保持平稳增长的同时,国产手机的出口增长迅速。2005年前三季度,国产手机出口量累计达到640万部,比2004年同期增长近50%,出口范围覆盖了欧洲、美洲、东南亚等60多个国家和地区,全年国产手机出口有望接近900万部。诺盛通过分析发现,国产手机出口的国产品牌呈现集中的态势,前三名分别是波导(份额为58.2%),TCL(份额为14.1%)和海尔(份额为5.3%),三家之和高达77.7%。诺盛预测未来品牌的集中趋势将会持续。

优胜劣汰:建立健全手机核准制和退出制

2005年,主管机关将手机生产准入制度由发放手机牌照改为核准制,图3列出了2005年通过发改委手机核准的企业。

诺盛认为,核准制的实施对于手机行业的影响有限:

在通信行业投资和产能正逐年上涨的情况下,产能已经过剩。主管机构从维护整个行业健康发展的角度出发,不希望进入手机市场的企业太多,造成整个行业的过度竞争。因此,主管部门会循序渐进、有选择地放开手机生产项目的审批。而且,信产部依旧拥有手机入网审核、3C认证等多种调控手段,来影响上市手机种类和数量。

纵观国内市场,国际知名的手机制造商基本全部已经进入,国内有实力的企业,也通过合资、借牌等各种渠道挤进来了,市场竞争比较充分。实行核准制之后,即使短期内进入手机行业的企业增加,也不会改变手机业的现有格局。

伴随着主管部门对于手机生产准入制度的控制放松,中国的手机厂商已经从2004年的36家增长到2005年的65家,市场竞争进一步加剧。在这样的背景下,诺盛认为,手机生产厂商淘汰机制的建立势在必行:

伴随着手机厂商数量的增长,库存过高、资源分配不均、恶性竞争等问题逐渐出现,包括熊猫、科健、南方高科在内手机厂商先后出现运营危机,但是由于缺乏退出机制,“百足之虫,死而不僵”的问题依然存在。

由于手机牌照和手机核准等制度的存在,中国的手机制造业仍旧是一个封闭的市场,在中国的手机市场竞争已经比较充分的情况下,淘汰制度的建立势在必行。因为只有建立“有进有出”的良性机制,才能真正实现优胜劣汰,保持中国手机行业的健康稳定发展。

厂商翘楚:诺基亚稳定增长

从2004年开始,诺基亚的市场份额出现持续增长的势头。根据诺盛对于中国手机市场的持续监测,2005年前三季度,诺基亚在GSM手机市场的份额为21.9%、24.5%、26.6%,保持一枝独秀的增长态势。

诺盛将诺基亚手机份额稳定增长的主要原因归纳如下:

丰富的产品线,诺基亚手机涵盖高中低端各类细分市场,而且不乏时尚设计、高质量的明星产品。以2005年前三季度GSM手机销售为例,销量最大的前6名手机品牌全部是诺基亚,而单机销量前15名的手机中,诺基亚独占9款。

准确的用户定位。伴随着中国手机普及率的提高,新入网用户以中低端用户为主。诺基亚是国际品牌中最先推出低价手机的厂商,从国内品牌手中抢得不少份额。

清晰的产品策略。诺基亚通过1、2、3系列低价手机的大量出货来赢得市场份额,通过8800为代表的豪华手机创造了高额的利润率,倾城系列的热销创造了新的时尚的同时,又带来了丰厚的收入。在巩固细分市场的同时,诺基亚拥有足够的品牌号召力来创造新的市场,典型的例子是N-Gage为代表的游戏手机。

灵活多样的销售渠道。诺基亚从2003年开始进行渠道改革,在大中城市,实行直供,减少中间环节,降低成本;在小城市和农村,学习国内厂商的做法,实施渠道下沉。诺基亚的渠道优势在2005年得到充分的显现,不仅成功推进到国内厂商的优势地区,而且把老对手摩托罗拉甩在了后面。

诺盛认为,未来诺基亚的市场份额有望继续增长,但是增速会放缓。

群雄逐鹿:中外厂商苦乐不均

2005年的中国手机市场,竞争非常激烈,中外厂商的竞争进入白热化,市场表现也有很大的差异。

欧美厂商:

摩托罗拉和诺基亚两个手机巨头走的是不同的发展轨迹。2003年,当国产手机借助价格和渠道优势占据中国手机市场半壁江山时,诺基亚及时适应市场的变化,力推低价手机,进行渠道改革,2005年,诺基亚不仅一直领跑中国市场,而且领先优势进一步扩大。反观摩托罗拉,一直处于机构调整和人员变动中,市场份额不断下跌,工作重心直到2004年下半年才开始转向产品和渠道改革。进入2005年,摩托罗拉的产品策略和渠道策略开始稳定,市场份额从2005年第一季度开始止跌回升,由于摩托罗拉一直致力于其产品的本地化工作,借助其强大的技术实力和品牌号召力,诺盛预测未来摩托的市场份额将继续上升。

而其他欧美厂商的日子都不好过,阿尔卡特同TCL的合作到目前来看并不成功;飞利浦的市场份额持续下跌;西门子干脆把手机部门“送”给了明基。

韩国厂商:

诺盛认为,未来韩国厂商在中国市场份额增长空间有限。

三星、LG的优势在于CDMA手机,但是面临较大的挑战。

由于中国CDMA市场相对狭小,而且CDMA手机的销售渠道以运营商为主导。伴随着中国联通定制手机逐渐由高端转向中低端,海信、中兴等国内厂商利用其成本优势和丰富的同运营商合作经验,通过销售定制手机来抢夺三星和LG等韩国厂商的市场份额。

在GSM市场,韩国厂商增长动力不足,份额出现下滑。

三星、LG、VK、泛泰等韩国厂商的产品策略非常类似,注重产品设计,不断推陈出新吸引用户,通过手机的高定价来支撑庞大的研发和设计支出。伴随着中国手机市场竞争的日益激烈,这种经营模式难以持久。在高端市场,难以同诺基亚、摩托罗拉等厂商强大的品牌号召力相抗衡,在中低端市场,面对本土厂商的价格优势也难有作为。此外,还要面对本国厂商的竞争。以三星为例,进入2005年,除个别月份有所回升外,三星在GSM手机市场的份额呈现下滑的态势。

韩国厂商渠道建设没有优势。

韩国厂商在中国的渠道建设,仍旧沿袭包销和代理的渠道模式,渠道覆盖广度和影响力都不足,加之产品没有形成覆盖高中低端的系列,这些因素都影响了韩国手机的销售。

日本厂商:

根据诺盛的统计数据,2005年前三季度,日系手机的市场份额继续维持低迷的状态,索尼爱立信排名最高,位居第六,其他厂商排名均在10名之外。NEC的市场份额为2.3%,松下份额不足2%,三菱、京瓷更低,均不到1%。由于经营不善,2005年3月,东芝宣布从南京普天王芝公司撤资,退出中国市场。

诺盛认为,日本厂商经营不佳的原因是:

本地化不足。

在本地化方面,日本厂商远远落后于欧美厂商。除索尼爱立信和NEC之外,日系厂商的高层管理人员几乎全部是日本人,自主决策的余地很小,对于中国市场的了解有限。

产品单一。

研发中心多在日本而不是中国,新品推出速度较慢,日系手机的种类往往比较单一。以市场表现最好的索尼爱立信为例,进入中国市场3年,其手机总共不到20款,一些国产厂商,例如联想和夏新,一次发布的新手机就有十几款。

生产成本居高不下。

诺盛发现,在中国市场,以1500元以下的低端手机需求量最大。激烈的竞争使得手机利润率迅速下降。日系厂商习惯于运营商补贴的业务模式,对于价格敏感度不高,加之生产和管理成本较高,使得日系手机在价格上缺乏竞争力。

渠道建设没有及时跟上市场的变化。

如果日本厂商未来不能及时调整中国市场的运营策略,很难扭转目前的落后局面,多家厂商很有可能重蹈东芝退出中国市场的覆辙。

国产品牌:

国产手机自2004年遭遇元器件短缺的危机以后,整体市场份额一直下滑,主要厂商也相继出现了较大的亏损。但是,国产品牌并非一败涂地,分化趋势已经出现。

以联想为代表的手机厂商市场份额不降反升,主要的原因是充分发挥其比较竞争优势。竞争优势的培养是一个长期的过程,联想充分利用了其品牌和渠道优势,通过进入二三线城市占领市场,通过联合产业链上下游个环节降低成本,及时切入音乐手机、娱乐手机、商务手机等细分市场,经过多年经营,2005年终于进入收获期。

伴随着运营商定制手机的增长,设备厂商开始崛起,利用其同运营商的良好合作关系,逐步占据稳定的市场份额,3G时代的到来,将为设备厂商的手机销售提供更多的契机,例如2005年的中兴和2006年的华为。

缺乏竞争优势的纯粹的手机制造商开始面临较大的竞争压力,2005年,科健、南京熊猫和南方高科先后出现问题,波导、TCL、夏新、康佳的手机业务或大幅下降,或出现较大的亏损,这些都为国产厂商敲响了警钟。

诺盛认为国内厂商只有及时适应市场的变化,发挥自身的优势,及时调整经营策略才能生存和发展。如果退出机制得以全面实施,诺盛预测未来1到2年内,三分之一的本土厂商将被淘汰。

[NextPage]

初现端倪:争夺进入细分市场

中国手机厂商之间的竞争已经由单纯的份额争夺向转向细分市场的竞争,从2005年的厂商份额来看,整体市场份额超过10%的只有诺基亚、摩托罗拉和三星三家,它们拥有相对全面的产品线,其他厂商难以与其展开全面的竞争。但是,中小品牌厂商仍有机会,成功者大多依托区域市场和细分市场,利用特色产品展开竞争。

国产厂商的典型的例子是多普达,根据诺盛对于手机市场销售状况的监测数据,2005年上半年,多普达共销售了7.5万部智能手机,成功地在中国的智能手机市场占据一席之地。多普达的优势在于成功借助了运营商的销售渠道来销售定制手机。而且定位高端,利润率高,尽管销量不大,但是多普达仍然获利不菲。

国际品牌的代表是索尼爱立信,索爱品牌的优势在于时尚和商务用户,尤其是年轻人群是索爱手机主要的购买者。索爱2005年的发展战略是巩固照相手机市场,开拓音乐手机市场,WalkMan品牌的音乐手机的推出,使得索爱进一步加强了在细分市场的优势。

手机巨头也没有放松对于细分市场的争夺,诺基亚N-Gage系列开辟的游戏手机市场和8800引领的豪华手机市场至今没有遇到对手;摩托罗拉则大举进入低价手机市场,推出C115、C117等价格低于500元的手机,未来C113等超低价手机价格将低于300元。

伴随着中国手机市场竞争的加剧,品牌集中度进一步提高,诺盛预测,在不同制式的手机市场,未来主要厂商均不超过5家,但市场占有率合计超过80%。其他厂商的竞争将转向细分市场。

暗流涌动:黑手机屡禁不绝

2005年,国产手机厂商抱怨最多的就是黑手机问题,部分厂商甚至把自身经营不善、份额下滑归咎于黑手机的冲击。诺盛认为,黑手机对于国内市场的确有冲击,但是影响力有限。

黑手机包括走私手机(俗称“水货”)、翻新机、拼装机、杂牌机、冒牌机等许多种类。由于黑手机来源多样,渠道分散,统计起来非常困难。基于对走私手机的长期关注,诺盛发现,中国市场上的走私手机长期存在,而且销量逐年增加,诺盛推算2005年国内的走私手机销量为850万部(如果算上翻新机、拼装机等在内会更多),约占全部手机销量的10%,走私手机对于正规手机市场的确形成一定的冲击。

但是,黑手机不仅仅只是对国内厂商有影响,对诺基亚、摩托罗拉等国际厂商同样有影响。国际大厂通过迅速推出新品,快速降价,推出低价手机、完善售后服务体系等方式来应对黑手机的挑战。而国内手机厂商由于整体市场表现欠佳,企业的日子不好过,除了自身找原因之外,把水货手机的存在作为外部原因来强调,夸大了水货的冲击力度,更多地依赖主管机关的介入来打击黑手机。

2005年下半年,信产部联合国家工商总局、海关、国税局、国家质监局等相关部门开展了打击“黑手机”的专项整治行动初见成效。黑手机销售迅猛增长的势头得到遏制。

诺盛认为,打击黑手机是一项系统性的工作,任重而道远:主管机关要加大清查力度,斩断黑手机的源头;工商与质检加强市场监督,封锁黑手机的销售渠道;正规厂商需要推出更多质优价廉的手机占领市场;消费者也要树立正确的消费观念,自觉抵制黑手机。只有这样,才能真正彻底杜绝黑手机的生产、流通和销售。

合纵连横:渠道商争食蛋糕

目前,中国的手机消费者分为换机用户和新入网入户两类,分别是大城市和中小城市与乡镇农村的手机消费主力。2005年,中国手机渠道的改革主要是在围绕这两类用户进行。

在大城市,渠道改革的方向是扁平化,直销为王。手机连锁店和家电大卖场由于具有规模优势和成本优势,成为2005年大城市中占据主导地位的渠道销售方式。

在中小城市和广大的乡镇农村,新入网用户以收入不高的低收入人群为主,其分布越来越广,渠道下沉成为厂商和渠道商改革的重点。

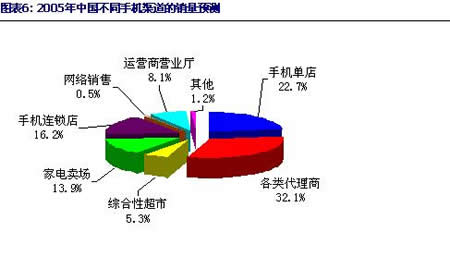

根据诺盛对于终端市场的持续关注,2005年不同渠道的手机销售状况预测如下:

2005年,代理商(包括国代省代地方代理等)依旧是手机销售中最重要的渠道,其销售量占到总销量的32.1%。究其原因,主要是伴随着渠道竞争的加剧,各级代理商纷纷进行改革,利用其在销售中积累的经验努力拓展业务种类和数量。尽管代理的总体份额已经与往日不可同日而语,但是部分代理商依旧有较好的表现,以最大的国代中邮普泰为例,通过合作、并购、深耕渠道等多种形式的改革,2005年前三季度,中邮普泰的手机销售累计达到1400万部。

诺盛预测未来大代理之间的合并重组会进一步加剧,大代理数量将继续减少,中小代理仍然比较活跃。

手机单店(指拥有手机门市不超过3家的分销商)手机销售量的比例为22.7%,位列第二。主要原因是手机单店分布广、数量多、经营方式灵活,在中小城市和乡镇农村占据主导地位。

中复、迪信通等手机连锁店和苏宁和国美为代表的家电大卖场的份额增长迅速,两者合计占据了30.1%的份额,成为不可忽视的重要渠道力量,尤其是在大中城市,直销模式的市场占有率更高。

通过运营商营业厅销售的手机份额比2004年略有下降,比例为8.1%,伴随着3G时代的到来,诺盛预测运营商定制手机的销售渠道将会崛起,并且占据更大的市场份额。

另一个值得关注的现象是网络销售在2004年之前一直份额很小,但是在增长非常迅速,2005年的份额已经接近0.5%。除了专门的网络门户在线销售手机之外,已经有手机厂商和渠道商开始尝试使用网络来销售手机。伴随着互联网用户的增加和电子商务的进一步完善,诺盛预测未来网络销售将继续保持较快的增长速度。

乱世之治:运营商定制手机

2004年,运营商渠道开始崛起;2005年,运营商的渠道优势已经开始显现;诺盛认为,进入3G时代,运营商渠道将成为中国手机市场的主导力量。

中国移动和中国联通已经通过定制手机参与销售,并且各自成立了专门的公司参与渠道的竞争。以中国联通为例,联通华盛控制了三分之一以上的C网手机采购,联通已经成为中国最大的CDMA手机代理商。2006年,联通预计采购300万部C网手机,采购金额超过30亿元人民币。

运营商大规模定制手机,直接影响了产业链各环节的竞争状态,诺基亚、摩托罗拉等大厂非常重视参与中国移动的手机定制,而海信、中兴、宇龙等国内厂商,也通过参与联通手机定制占有了稳定的市场份额。

从发展趋势看,未来中国移动和中国联通将更多的介入手机销售领域,除了推广新业务以外,更重要的是加强通信运营商在整个产业链中的地位,加强和最终用户的联系,应对未来新进运营商的冲击。而伴随着3G牌照的发放,新进移动运营商面临着迅速发展用户的压力,将采取类似中国联通C网初期的策略,通过终端补贴甚至入网送手机等优惠手段来发展用户。诺盛预测,中国的移动运营商在未来的几年中将会更深入的介入手机销售中,将成为手机销售的重要力量。

手机安全:被忽视的角落?

截至2005年10月31日,中国移动通信用户已经达到3.8亿户,渗透率为29.1%。在北京、上海、广州、深圳等大城市,移动通信用户渗透率已经接近或者超过90%。手机的使用越来越广泛,但是使用中的安全问题,多年来鲜有人提及和关注。

酝酿多年的“手机辐射标准”――《电磁辐射暴露限值和测量方法(草案)》有望在年底出台。该标准由国家六大部委参与制定,历经9年尚未形成共识,诺盛认为主要原因是:不同部委关注的点不同,背后的利益集团不同。信产部希望维护电信市场的稳定,手机厂商和运营商不希望标准制定得太严格,这样会增加它们的运营压力和成本。环保和卫生部门希望标准越严格越好,这样对消费者健康有利。

目前全球对于手机辐射的研究主要集中在欧洲,对于手机辐射峰值的确定仍存在争议。但是,有一点可以确定的是:过高的手机辐射对人体的确有害;而且,对于手机辐射峰值设限越严格,手机的辐射越低,对于人体的危害或者危害可能性越小。

国际通行衡量生物体每单位公斤容许吸收的辐射量的标准是SAP(Specific Absorption Rate)。SAR值越低,辐射被吸收的量越少。大多数欧洲国家采用SAR值为2W,美国FCC的标准是1.6W。

诺盛从消费者角度出发,希望标准的制定越严格越好,但是标准的最终出台,往往是不同利益集团博弈的结果。国标过低的情况已经出现在很多行业,例如木制家具的甲醛释放量,国标是100克重的总可抽出甲醛量不得超过70毫克,美国不得超过10毫克,欧洲标准不得超过12毫克。诺盛对此次手机辐射标准的出台态度并不乐观。(作者韩小冰系诺盛电信咨询高级分析师)

|