原标题:强东“犯”案,京东(JD.US)金融却走上了阿里之路

美股 强东“犯”案,京东(JD.US)金融却走上了阿里之路2018年10月29日 14:52:46

“低调做人,高调做事。”刘强东似乎搞反了这条“江湖行规”。

自从刘强东、章泽天现身英国皇室婚礼后,很少见到刘强东代表京东(JD.US)出来发言,谁也不知道“性侵事件”之后,他都在干什么。

其实,高调的刘强东一直都在低调“搞事情”。

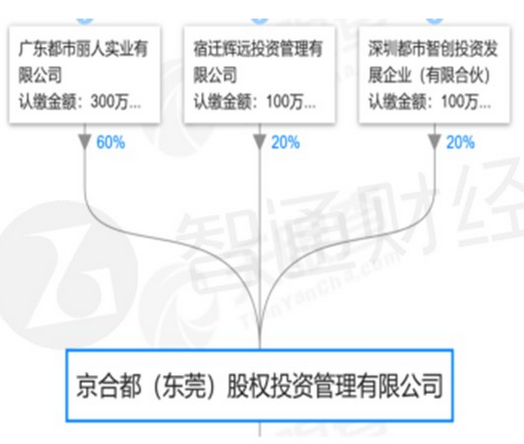

前几天,一家名叫“京合都(东莞)股权投资管理有限公司”的企业,便悄悄在中国证券投资基金业协会完成备案登记。从这家公司的股权结构来看,透过层层持股,可以看到刘强东的身影。

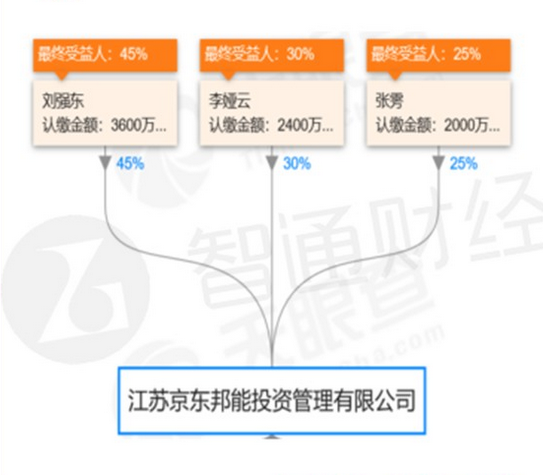

这家私募是京东集团和都市丽人实业有限公司联合打造的产业投资平台,都市丽人实业有限公司为第一大股东,占股比例为60%,宿迁辉远投资管理有限公司是江苏京东邦能投资管理有限公司的全资子公司,而江苏京东邦能的实际控制人则为刘强东

京东与都市丽人的故事,智通财经APP已经剖析过多次。但从该投资平台角度,京东的金融版图上无疑又多了一张私募股权的牌照。事实上京东的金融业务早已从集团剥离出来,名叫京东金融。

提及京东金融,想必是多少私募大佬们羡慕不已的大公司。

毕竟,毕马威刚刚发布的《2018全球金融科技百强榜》,来自中国的金融科技企业表现突出,共有9家中国企业进入50强,其中,蚂蚁金服和京东金融位居前两位,真是强的不只一星半点。

不过,强归强,但反过来,京东金融如此低调且积极拓展业务,难道仅仅只是为了加固行业“老二”的地位?

智通财经APP了解到,京东金融和蚂蚁金服从事的绝大部分业务都是同类的,例如支付业务、消费信贷业务、财富管理业务、多元金融业务。下面详细对比两家公司的同类业务。

首先说支付业务,蚂蚁金服的前身支付宝就是靠“支付”起家,据益普索发布的《2018上半年第三方移动支付用户研究报告》显示,目前,财付通和支付宝合计占据了移动支付高达92%的市场份额,第三方支付市场呈现出“双寡头”的市场格局,其中支付宝的市场份额达47%,位居市场第一。今年上半年,支付宝的用户规模有6.5亿,而京东钱包的用户规模只有约0.9亿。因此,在支付方面,京东金融远远落后于蚂蚁金服。

其次是消费信贷业务,蚂蚁金服和京东金融都专注于服务传统金融机构较难触及的长尾消费者,在银行眼里,这部分人群满足不了授信条件,或者征信成本太高。然而这部分人群在京东商城、淘宝天猫沉淀了大量的购买记录、支付流水的数据,凭借大数据分析等技术手段,京东金融和蚂蚁金服能以极低的成本完成对这部分人群的授信,并且拥有更为先进的风险控制系统。

海量、多维的数据和先进的金融科技技术(两者缺一不可),构成了蚂蚁金服和京东金融的护城河。

蚂蚁金服的消费信贷产品为蚂蚁花呗和蚂蚁借呗,2017年的营业收入为122.51亿元,净利润为80.31亿元。京东金融的消费信贷产品为京东白条,2017年末的营业收入为52.8亿。在规模上,京东金融不到蚂蚁金服的一半。

再次是财富管理业务,对于蚂蚁金服而言,这一块业务有两个部分,第一个部分是天弘基金51%的股权,在市场上非常“火”的余额宝本质上是一个货币基金产品,而天弘基金则为余额宝的资产管理人。另外一部分是蚂蚁财富的基金代销业务,2017年的代销规模为4000亿,营业收入为7.5亿。京东有众多财富管理产品,包括京东小金库、定期理财等。2017年京东金融在财富管理上的收入为12.2亿元。

多元金融业务大多是牌照经营的业务,在金融牌照的数量上,京东金融逊色于蚂蚁金服,而且京东持有大部分周边金融牌照,但缺失重要的银行、证券、个人征信和消费金融的牌照。蚂蚁金服目前也没有证券牌照和消费金融牌照,两家公司的消费信贷业务都是凭借小额贷款的牌照进行经营。

经济学原理告诉我们,靠牌照经营的行业一般都有垄断利润,在金融监管越来越严的背景下,牌照的价值凸显。

值得说明的是,中国的金融类牌照有30多种,看来蚂蚁金服和京东金融未来的牌照“取经之路”还很漫长。

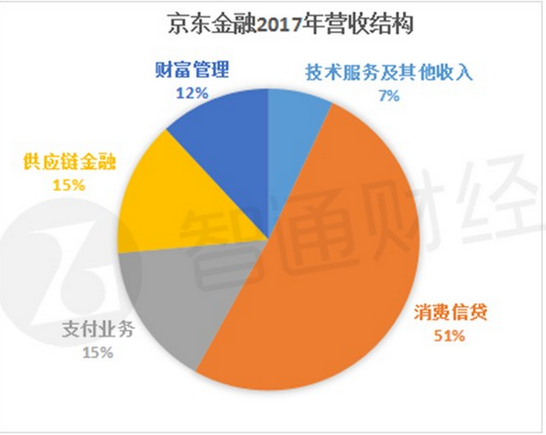

京东金融2014年到2016年的都处于亏损状态,2017年勉强盈利,尽管京东金融将自己定位为一家科技公司,并宣称未来的主要业务是为金融机构提供数字化企业服务,甚至将公司名改为京东数字科技。但从收入结构来看,京东金融的融资业务(消费金融和供应链金融)占到66%,仍然是个“十足”的金融公司。

而对于蚂蚁金服而言,在2017年,营收规模最大的业务板块是支付业务,在总营收的占比50%左右,金融类业务营收占比达30%,技术服务类业务占比20%左右,但金融类业务对总利润的贡献最大,据统计,2017年蚂蚁金服的总利润为123.6亿,金融类业务的利润为80.31亿,占比65%。消费金融的利润高有两个原因,首先利差很大,借呗花呗的贷款利率达15%,资金成本一般不超过6%,利差达到9%,其次是高杠杆,2017年花呗借呗的贷款余额达3000亿,而资本金不到200亿。总体而言,蚂蚁金服的收入来源更多元化,已经实现稳定盈利,并且技术服务类收入占比更大。

与京东金融类似,蚂蚁金服自己定义为一家科技公司,宣称未来技术服务类收入占总收入一半以上。目前,蚂蚁金服在金融云、区块链、物联网、人工智能和安全领域积极布局。

金融科技已经“火”了好几年,金融科技的发展空间以及商业应用空间到底有多大?金融科技是否能颠覆传统金融业?现在回答这些问题可能为时过早,但无论怎样,有阿里巴巴和京东撑腰,蚂蚁金服和京东金融无疑是最有希望把金融科技做成功的企业。

1

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章: