摘要:对星巴克来说,则可以借助雀巢的全球销售网络拓展其食品服务。星巴克的日子不好过已是众所周知。其最新一季财报显示,全球同店销售增长只有1%,远低于分析师的预期。今年6月,星巴克还宣布将在2019财年关闭美国的150家店面。通过将零售业务转让给雀巢,在缓解财务压力的同时,星巴克可以专注于自己的核心竞争力——到店消费和咖啡烘焙业务上。

世界两大咖啡巨头的联盟终于尘埃落定。美国时间8月28日,星巴克和雀巢发表联合声明,雀巢以71.5亿美元获得星巴克零售咖啡业务永久性的全球营销权,将在星巴克门店以外销售星巴克的包装产品,包括咖啡和茶饮。该协议最初在今年5月达成。这也是雀巢150年历史上第三大收购项目。

作为联盟的一部分,雀巢的Nespresso和Dolce Gusto咖啡胶囊系列将使用星巴克品牌。同时,500名星巴克在美国及欧洲的员工,将加入雀巢在西雅图和伦敦的公司。

不少分析认为,这一联盟,是两家公司为应对各自的市场危机所采取的各取所需的行动。

就雀巢而言,此项合作可助其提振在北美的业务。目前雀巢在美国的市场份额只占约3%(其全球市场份额为近23%)。密歇根大学罗斯商学院教授Erik Gordon在接受《华盛顿邮报》采访时甚至说过这样的话:“对于任何60岁以下的人,雀巢咖啡都很无聊。”为了增加迎合年青消费者的高端产品线,雀巢在2017年收购控股Chameleon Cold-Brew和Blue Bottle两家美国独立精品咖啡新品牌。此次收购星巴克的零售业务,也可以增强其北美优质烘焙研磨咖啡和调制咖啡的产品组合。

对星巴克来说,则可以借助雀巢的全球销售网络拓展其食品服务。星巴克的日子不好过已是众所周知。其最新一季财报显示,全球同店销售增长只有1%,远低于分析师的预期。今年6月,星巴克还宣布将在2019财年关闭美国的150家店面。通过将零售业务转让给雀巢,在缓解财务压力的同时,星巴克可以专注于自己的核心竞争力——到店消费和咖啡烘焙业务上。

不过,在两家公司都非常重视和寄予厚望的中国市场,雀巢似乎正“闷声发大财”。其不久前发布的2018半年报显示,整个集团实现了2.8%的有机增长率,其中中国市场表现相当突出,“咖啡、调味食品和电商势头强劲,实现加速有机增长。”而星巴克在最新一季的财报中,中国市场同店销售下降了2%。

更重要的是一个令人吃惊的数据:目前中国咖啡消费量中,星巴克所代表的即饮咖啡其实只占10%的市场份额,真正的大头是速溶咖啡,占比70%,余下20%是研磨咖啡。而雀巢在中国速溶咖啡市场上依然占有绝对的统治地位。

两种需求,两种路径

自30年前进入中国,雀巢曾是家喻户晓的名字。当年那句脍炙人口的广告词“雀巢咖啡,味道好极了”,不仅教育和启蒙了中国消费者,掀起中国的第一波咖啡浪潮,也帮助雀巢在中国市场打败另一家速溶咖啡国际巨头麦斯威尔(Maxwell),多年来稳坐大半江山。

然而,“昔日的咖啡帝国”,在快速变化的市场和新的消费时代面前,遇到了新的对手。随着1999年1月星巴克在北京国贸开出中国大陆第一家门店,其所代表的咖啡馆文化和创造的社交场景,迅速捕获一二线城市的精英白领和追赶时尚的年青人。

某种程度上,雀巢和星巴克提供的不是一个维度的产品。《零售老板内参》曾撰文,将咖啡的需求分为几个层次,首先是作为饮品,即满足“好喝、提神”的生理需求;其次是情感需要。比如走在街上,手里拿着一杯印有星巴克logo的咖啡,会产生一种“小资情调”,因为在中国,星巴克带有“轻奢”属性,前提是价格够贵。如果端着一杯雀巢“1+2”,就很难有这种感觉。第三层次的需求则是社交需求,咖啡馆创造了理想的社交空间。

目前的速溶咖啡和雀巢出品的即饮咖啡主要满足第一层次的需求;高档自助咖啡机则兼顾生理需求和情感需求;咖啡馆则可以同时满足三个层次的需求。

不过,文章作者认为,随着时间的推移,咖啡的“轻奢”属性会越来越弱,因为用户的收入在增加;相反,饮品的属性会相应增加。

很多中国消费者依然是价格敏感型。如果他们是中度或重度咖啡饮者,那么一杯20多元甚至30多元的星巴克咖啡,他们是很难一天消费多杯的;另一个问题是,你通常需要到店里去买,而此时你可能在家里或办公室里想立即喝到,这时,速溶咖啡或胶囊咖啡的便利性便体现出来。

这也是星巴克在今年8月2日,宣布和阿里巴巴达成全面战略合作协议的背景之一;从9月开始,星巴克将接入阿里外卖平台饿了么,解决消费者不想到店消费的问题。此外,双方还将共同打造星巴克新零售智慧门店,全面打通会员体系。显然,星巴克试图借助阿里巴巴在新零售方面的经验和技术,重振中国市场。

不过,星巴克对中国新零售的拥抱可以说是比较晚了。中国市场一直是星巴克发展速度最快、最大的海外市场,截至目前,已在中国140个城市开设超过3400家门店。星巴克在线下实体店消费者体验上做到了极致,特别是在总部西雅图和上海先后打造的烘焙臻选店,试图创造一种全新的消费和社交空间场景,但在新零售探索上,却让雀巢走在了前面。

雀巢的新零售之路

早在2011年8月,雀巢就在天猫开设官方旗舰店。不过,直到2014年,这个旗舰店只是一个卖货的渠道,一年才卖2000万的生意,对“一个五六百亿(销售额)的公司来说”,几乎可以忽略不计。

2014年,雀巢大中华区电子商务负责人王雷,意识到电商不应该只是卖货的渠道,而是和消费者接触、沟通,驱动购买需求的地方。为此,她说服老板进行了组织架构上的调整,把整个电商团队从销售团队里拿出来,加入市场营销的团队,变成一个独立的业务单位,背独立的盈亏考核指标。

2016年,随着跨境电商和O2O的发展,王雷再次作出调整,成立一个团队专门去做0到1的事情。这个团队没有销售额的考核指标,只研究新的商业模型、业务模式。

随着阿里巴巴董事局主席马云在2016年云栖大会上首次提出新零售的概念,接着阿里巴巴集团CEO张勇做出解读,新零售就是“大数据驱动下的人货场的重构”,雀巢也基于多年的电商运营经验做出了自己的解读,通过和阿里巴巴的共创项目,转向以数据和消费者为核心,并重构供应链,提出做一盘货,即将品牌旗舰店、天猫超市、农村淘宝、零售通四大平台的货物整体打通、库存共享。

王雷说她“在内部花了一年多时间来证明电商盈利性比传统渠道好”。2014年之前电商在雀巢中国的销售额中占比还小于5%,到2016年上升到7%,今年上半年,这一比例已经达到12%。

速溶咖啡又回来了?

“中国整个咖啡品类的爆发春天很快就要到来。”王雷在接受采访时说。

雀巢咖啡市场部经理李婷在今年4月举行的一次行业研讨会上给出了咖啡消费量的一组数据:日本是400杯/人/年,菲律宾300,泰国200,越南100,印度15。而中国市场的咖啡消费量平均只有6杯/人/年。北京、上海的咖啡消费量相对会多一些,可以达到40-50杯/人/年。因此,中国市场潜力巨大。

有业内人士表示,雀巢是中国市场第一波咖啡浪潮的发起者,第二波则是强调线下体验的星巴克,现在到了第三波。既没有到达高峰,也暂时看不到绝对的领导者,但趋势是更精品、更细分的咖啡市场。

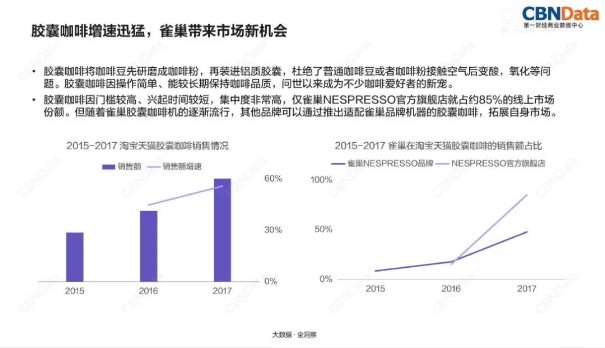

总体来看,速溶咖啡仍然占了整个咖啡市场的六成以上,而雀巢又是其中绝对的老大。但雀巢的一个困境在于,咖啡消费的路径是新客从便宜的、速溶的喝起,逐渐就会向更好的研磨咖啡进军,所以雀巢往往是帮别人教育了市场,最后自己却留不住粉丝。所以,它一方面极为看重利用新零售来做消费者运营,增加拉新和留客的能力,另一方面升级原有的产品序列,试图把入门和中端市场全部把住,在每一个层级上都有占位。比如,胶囊咖啡便是雀巢第一个搞出来的。

雀巢目前的策略是,从一二线城市向三四线下沉,因为这个品类本身的渗透率很低,在下线城市的渗透,会让整个品类的增长非常大。

王雷介绍,雀巢和阿里巴巴一起把酒水饮料这个大类的消费者分了六类,其中和咖啡相关的大概有三类人,一类是休闲时尚小白领(carefree young trendy,学生档,消费能力有限);一类是白领,对咖啡的需求更多是社交,生活方式;还有一类年纪更大点的,追求生活的平衡,有些甚至是中到重度的用户。经过数据分析,最终雀巢在阿里5亿多的用户里圈出了这三类人,将近有9000万的潜在用户。

王雷强调,咖啡这个品类,雀巢要解决的就是渗透率。所以需要找到中长期能运营的潜在消费者,从他/她的消费习惯来挖掘,比如更偏西式甜点的消费者可能更容易转化为咖啡饮者。先圈出来这些人,找到触发因素和进入障碍,然后再看怎么运营。

有意思的是,几个月前,美国《Vogue》杂志发表了一篇题为《速溶咖啡又回来了》的文章,称这个被正统咖啡店排斥的品类,正在纽约的部分咖啡店重生,刮起了“第三次速溶咖啡风潮”。

“这一波速溶咖啡浪潮可大大不同于你的祖母那辈所经历的,”文章援引纽约Joe Coffee品牌创始人Jonathan Rubinstein的话说。他推出了两款特别的速溶咖啡,用来自哥伦比亚的咖啡豆新鲜烘焙,然后迅速冷却研磨成粉末,直接与黑巧克力、焦糖等相结合,制造出一种酸烈的、混合的味道。

所以,对于雀巢来说,即使是在自己的主打优势产品速溶咖啡上,也不可掉以轻心。

1

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章: