文化板块第三部分:文化旅游

万达的文化,还有文化旅游,这也是介于文化和商业地产之间的。

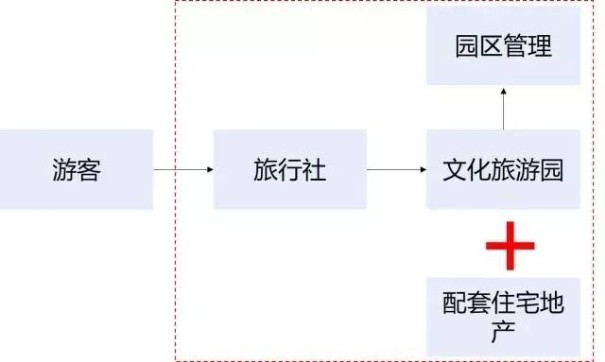

万达的文化旅游是怎么做的呢?类似一个文化旅游园,比如万达城。当时鲁豫去采访的王健林的时候,他说,要和迪士尼PK的,就是文化旅游园。与此同时,他们又参照了万达广场的模式,在文化旅游园的旁边要了一块地,配套的住宅地产。通过卖房子的形式,来回笼资金。这个模式是与商业地产是一模一样的。同时文化旅游园,也需要一个园区的管理,目前是自己来管理的。

图5 文化旅游产业链

文化旅游园需要游客来玩,他不像万达广场在市中心,在很好的地方,大家自发就去了,它靠什么导流?靠旅行社。所以我们总结万达的文化旅游产业,差不多是一个迪士尼+港铁+宋城演艺的模式,它的文化旅游城像迪士尼,但是迪士尼只是叫这个名字,因为游乐园叫了这个名字,周边的地价上涨,和迪士尼没有关系,只是周边房地产公司收益。

所以万达通过这个模式,把周边地价上涨的好处,也给圈进来了。港铁模式,是指香港的地铁,它修了地铁,周边的地价上涨,它就把它圈进来,就是刚刚讲的万达借鉴的模式。为什么还有宋城演艺的模式,宋城演艺也是搞游乐园的,它的游乐园里面搞演出,其实70%的游客也是根据旅行社来导流的。所以和大家想得不太一样,旅行社的导流能力是非常强大的。以宋城演艺为例,一张票价一百多块钱,差不多有五十块钱要给到旅行社做返点。所以说万达为了保证游客量,达到一定程度,其实收购了一些旅行社,也就是现在的同程旅游。现在同程旅游一年的利润在十个亿左右,估值在两百亿左右,现在正在准备IPO。

为什么卖了?

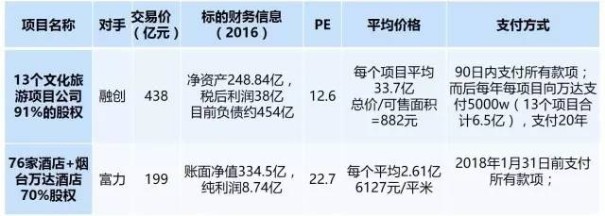

万达的旅游城,也就是万达城有多少个?13个。目前,它把这13个打包卖给了融创,136亿卖给融创和富力,做了轻资产。这13个,基本上分布在武汉、哈尔滨、南昌、合肥、无锡、青岛、广州、成都等等,基本都是二三线的城市。

图6 打包卖掉的项目

它为什么要把这东西卖给融创和富力,这个交易怎么样呢?我给大家做一个简单的介绍。首先他原来是准备630亿全部卖给融创,只卖给他一家,就这13个文体项目91%的股权,加上76家酒店,整个估值630亿。后来富力进来以后做了一个拆分,这13个文化旅游项目只卖给融创,估值438亿,剩下的77家酒店估值199个亿,卖给富力。

图7 两笔交易情况

那么融创买的这个资产,究竟值多少钱,融创买这个资产的净资产是249亿,估值432亿。对应的负债是454亿。这一块资产对应的利润是38个亿,对应的PE是12.6亿。当然大家注意一点,因为这个PE,因为它有很多房地产项目,一次性的收入,但是不管怎么说,融创看上的是文化旅游城周边的那些地,这些地的成本究竟是多少,按照438亿除以可售面积,差不多每块地的成本是882块钱,非常的便宜。所以孙宏斌不会做亏本的生意,他们就把这13个项目拿到了,万达除了把这个卖给他们之后,还有一个要求,未来文化旅游城,是由万达来负责经营和管理。要求13个项目,每年融创支付万达6.5个亿的管理费用,支付二十年,这笔交易已经成了。整个估值338亿,150亿已经打给他们了。孙宏斌这一点做得非常棒,他每次打款都特别积极。

富力为什么要买77家酒店?这77家酒店,估值是199亿,账面净值是335亿,其实酒店还是赚钱的,净利润是8.74倍,剩下的是22.7倍的PE,这是稳定现金流,所以他们现在ROE接近5%,而且每一个酒店售价2.61亿,每一平米的单价算下来6127块钱。然后ROE接近5%,这对于酒店来说,回报率已经非常高了。而且富力买的这77个酒店之后,富力基本上自己就达到一百多家酒店,所以富力应该是中国酒店最大的业主方,所以他也有自己的考量。

通过这些交易,每一方万达融创和富力,都觉得自己是赢家,都觉得自己赚到了。万达做这个交易,其实执行了自己轻资产的战略,而且降低了自己的负债率。前面提到了万达集团的整体负债率在70%左右,通过这一笔交易,它的负债率,可能降到67%左右,可以降低他的负债率,提升他的产业稳定程度。

同时,因为王健林不看好中国的房地产的未来,他不用再承担万达旅游城周边房地产的价格波动的风险。但是融创看好,融创觉得自己拿了便宜的地,觉得自己赚到了。这就是第二部分,万达文化发展的路径。

5. 万达金融板块

最后一部分,我们讲一下万达集团融资、资金运作的案例,王健林是一个资本运作的高手,然后他的融资,他不是乱来的,他非常有章法。

他的融资收购非常有章法,他的融资渠道,大致分为两类,第一是股权融资,第二是债权融资。

股权融资有两个,第一就是PE,他经常找PE融资;第二是IPO的融资,比如他的万达商业和万达院线分别在2014年底和2015年初,分别登陆港股和A股。

债券融资的非常多,基本你想得到的债权融资方式,他全部都用到,比如说抵押贷款,股权质押融资,信托,信托融资,然后担保贷款,公司贷,中票基本都用了。还有它的负债率真的非常高,达到70%,这是集团的负债率,万达商业主体的负债率达到73%。但是万达经过这么多年的发展,它也在优化它的债务结构。我们看了他的数据,基本上它是用债券和票据,取代了定标利率的信托贷款,这是第一点。第二,它贷款的久期,每年都要延长,所以它债务结构是要优化的,因为短期借款,实际上对于偿债压力比较大。长期贷款,就和他资产的结构,即长期资产,更加的匹配,所以债务结构更优化。

收购传奇影业案例

这里举一个资本运作的案例,就是王健林收购传奇影业的过程。这个收购花了差不多35亿美金。他怎么收购的?他成立了一个叫万达影业的公司。这个公司,老王实际上投了10亿人民币的成本,然后拍了几部电影,包括《寻龙决》,估值估到了350亿人民币。有了估值,他就可以融资,他找PE融了一百个亿。大家听听关键的数字,投入成本十个亿,拍了几部剧,估值350亿,找PE融了一百亿,听说当时一个星期内,就把这一百个亿,全部募集到位了。然后,募集这一百个亿的过程当中,不是全部都是增发股份,他还有老股转让,所以王健林做的这一个找PE融资100亿的过程当中,套现了差不多40个亿。也就是说当时投入成本10个亿,他已经挣了四倍,剩下的资产,传奇影业的资产和他原来的资产,打包合并了。

合并之后,就是现在的万达影视这个资产。这个资产现在估值还是350亿,总归要注入到万达院线,但是第一次注入的时候,就被暂停了。现在准备第二次注入,又遇到了国务院发的一个规定,又让他处于暂停状态。

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章:

")