广泛的发动群众和利益共享,猛烈的炮火饱和攻击,坚定的战略决心,年轻人高昂的战斗热情——这些都是OPPO在东南亚表现出的精神面貌。

▌本地化融入

在雅加达最大的IT批发卖场ROXY MALL(类似早期中关村的海龙大厦)里,OPPO拿下了的大量露出广告资源,进入卖场后很容易被绿色吸引。有时候,很多计划想买三星的消费者进来之后,也会临时改变主意把绿色的OPPO纳入选择范围。

OPPO在印尼市场目前占有16%的市场份额,经过4年的战略投入后,已经进入了市场收获期。

图2:印尼雅加达最大IT批发市场ROXY MALL被OPPO“占领”

OPPO基于他们在中国大陆耕耘十多年对消费电子的战略思想,坚定地生根于一个全新的国家,融入这个国家的人民,坚定地与当地渠道和娱乐圈合作,亮出宝剑,要么生要么死,孤注一掷地奔跑。

他们在越南是大满贯赞助,据说每年的年初都会和越南主要娱乐明星一起商讨新年合作计划,非常的本土化和接地气,并没有三星这样国际公司的架子和范式。

不过,有了以上的大手笔和战绩,并没有迹象表明OPPO陷入了骄傲和狂热。

“OPPO没有骄傲的认为自己发现了战场上的终极制胜武器,反而有那么一点的不自信,觉得没有太多可以说的,充满了危机感。”一位OPPO合作伙伴表示。

周掌柜战略咨询团队在东南亚的调研中还发现了多个国家市场很多细节的差异,以及一个国家不同层次市场的根本性差异,可见东南亚市场的复杂性,和对于OPPO这种后来者对三星进攻的难度。

比如,下面一些市场特点非常明显:

缅甸市场消费者普遍希望手机在陈列的时候展示背面,因为他们觉得正面是一样的,看不出区别;

印尼的消费者买手机的时候,希望坐在柜台前和促销员深入的交谈,因为他们认为买手机不应该冲动消费;

越南等东南亚国家女性普遍肤色较黑,而且由于消费水平的原因旅游并不普遍,他们喜欢前置摄像头的自拍,他们对于自拍中拥有增强美白效果十分在意(而其他品牌的研发工程师认为相机拍照的真实性是第一位的);一般每两三天都会更换自拍的头像,和中国消费者发朋友圈几乎一个频率;

越南40%手机分期付款,银行分期3%的费用需要厂家承担。很多年轻人通过买手机卖手机从银行套现,这让越南这个24岁以下人口占比达40%多的新兴市场,拥有比人口和购买力评估结果更强的消费动能;

而如果想很好的理解和应对这些本土化特点,手机厂商必须有很好的本地化战略,并且心态上愿意围绕消费者去调整产品。这和传音在非洲研发的黑人专用拍照手机本质是一样的,只有本地化的解决痛点,才能获得当地消费者的认同。

实际上,所谓的“OPPO打法”并非是复杂而难以理解的。就像OPPO的“本分”思想所展示的那样,OPPO都是很简单透明的企业,背后的“操盘手”都是从1996年开始做小霸王的那拨消费电子老兵。2004年OPPO成立时,就考虑到全球化的需要决定在美国建立品牌,全球注册商标。他们果断抛弃了步步高品牌的陈旧,根据消费电子的特点重新设计了品牌。他们今天的简单也是由于长时间实战中的摸索选择性地化繁为简,以应对市场环境的频繁变化。

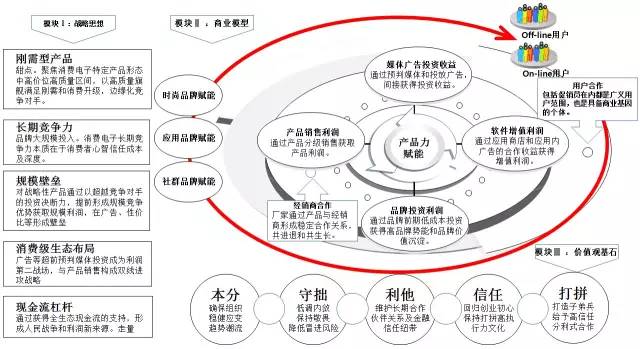

时至今日,OPPO的异军突起还在业内激烈地争论着,很多人怀疑他们的可持续性,对消费电子的理解,OPPO自己也鲜有公开喊话。通过访谈和梳理,我们努力将OPPO的战略矩阵以及消费电子竞争生态图还原为模型1的全景展示。

模型1:OPPO战略矩阵

模型1中我们将OPPO的战略思想概括为五个方面:

刚需型产品:在“甜点档位”聚焦消费电子特定产品形态中高价位高质量区间,以高质量旗舰满足刚需和消费升级,边缘化竞争对手;

长期竞争力:品牌大规模投入。消费电子长期竞争力本质在于消费者心智信任成本及深度;

规模壁垒:对战略性产品通过以超越竞争对手的投资决断力,提前形成规模竞争优势获取规模利润,在广告、性价比等形成壁垒;

消费级生态布局:广告等超前预判媒体投资成为利润第二战场,与产品销售构成双线进攻战略;

现金流杠杆:OPPO在印尼等区域要求所有零售商现款提货(给60天退换货保证),挤压和捆绑零售商手中的现金流,获得全生态现金流的支持。

以上五点很代表OPPO对消费电子本质的理解。消费电子从根本上是消费升级潮流和科技潮流双轮驱动的产业形态,准确的说是——科技驱动产品,传播驱动潮流。任何一个厂家都需要在两个方面同时展开积累和竞争。消费电子不仅是高科技产业,也是时尚潮流产业,从某种程度也有最吸引眼球的媒体产业属性。

另外,消费电子,特别是智能手机行业,竞争力是在“三大战役”的攻坚战中体现的:第一个是产品品质的攻坚战;第二个是品牌势能的攻坚战;第三个是现金流运营的攻坚战。

简单说,OPPO打法通过三个攻坚战赚三份钱,通过“三大战役”争夺市场主导权。第一个,产品战役,获得产品销售利润。这方面OPPO清醒地认识到消费电子巨头必须生产高溢价产品,放弃价格战,聚焦“甜点档位”。所以,在东南亚市场,总体来看OPPO销售产品平均单价比三星高20%,和小米早期通过高配置饥饿营销预售获得高利润比较接近。第二个,品牌战役,获得品牌投资的投资收益。通过提前预判媒体带来的收益,比如OPPO投资娱乐节目的初期是1000万人民币,等节目收视率提高之后其价值可能达到1亿人民币(其它品牌要拿此节目需付出高额门槛费),其中9000万的差额其实也是间接转化为OPPO的利润。第三个,现金流运营战役,获得金融类收益。通过吸附产业链资金提高自身资金使用效率,并对下游零售伙伴实现了利益捆绑。印尼访谈中,一个当地零售商说:“OPPO要求现款结算,加快资金周转,这一点带来的结果是,整个印尼市场主导的三星用自己的现金流通过经销商支持了OPPO的运营”。OPPO其中的现金流和规模收益可见一斑。

当然,硬币的另一面,OPPO身上体现出早期三星的灵活和进攻性同时,也展现出组织能力脆弱的一面。总体来看,OPPO还是一个相对简单和粗放的组织,有很多课需要弥补。一位业内资深专家评价:“OPPO的组织能力在很多方面比联想这样的企业差很多,因为他们仅仅是产品在国外特定国家销售,还没有做到整个价值链和人才支撑的全球化。本质上还是一家中国特色浓厚的本地公司。他们未来走向全球还有很多障碍需要跨越。”

如果在欧美这样成熟的市场环境中,习惯于打破游戏规则的商业参与者往往会蒙受巨额的损失。而且三星、苹果这样的国际巨头,目前还没有通过专利战真正封杀OPPO,OPPO也没有在欧美等成熟发达国家市场获得更高技术含量的认可。这些都是OPPO模式目前不成熟的地方乃至隐患。OPPO所有的市场都是掌控在利益捆绑下的渠道伙伴手中,而没有自己直属掌控的销售组织,很多渠道并非深度掌控的,导致一些国家的经销商赚到钱之后搞房地产、投资娱乐,这不得不说是OPPO业务基业长青的隐患,因为渠道能量被转移消耗掉。另外,这种阵型在全球化展开,其法律遵从、知识产权遵从、人员管理风险等全球化绕不开的风险,如何规避?如何才具有可持续发展的核心组织能力?也是巨大挑战。

OPPO并不完美,“产品销售利润”、“品牌投资收益”和“现金流运营收益”都非常讨巧,但和三星的质量控制能力、屏幕内存硬件生产能力、芯片研发能力、专利布局能力、电池等基础研发能力相比,都在竞争的表层。

而且,OPPO的品牌势能对于中国一线城市的影响仍然较弱,而三星的Noto7事件对全球销量的影响只有2%左右,只是中国区严重一些,很多国家都没有影响,可见其品牌的强大。

OPPO的主要挑战在于他们的战略思想需要向更高维度和更有深度的价值观输出、生活场景渗透提升。从商业战略角度看也是处于“定位理论”思维框架,缺少生态战略的前瞻性。OPPO的人年轻有活力,甚至总部总监级的负责人平均年龄只有30岁左右,但经验不足,而三星在东南亚甚至全球的中高层都是在全球市场奋斗了平均十几年久经沙场的老将,长远看,OPPO在全球市场还不构成对三星的压力,因为OPPO并没有足够多可以支持国际化的人才。

不过,预计2017年上半年,OPPO延续渠道优势,在大陆市场的高速成长势头依然会继续。在未来2-3年之内,在全球智能手机市场最后扩张阶段,起码在亚洲和非洲等成长性市场,OPPO打法的红利期依然存在。如果OPPO不能很好地利用这个红利期,把利润和能力转化为对三星、苹果、华为竞争的长期竞争力,或者说,2017年上半年OPPO不对简单化打法做一定的调整,2017年第三季度之后中国市场可能被战术不断进化、战略更加成熟的华为立体反超。从未来3年-5年的角度看,只要华为发挥技术积累优势并提升自身效率,OPPO并不能依靠营销奇迹压制住华为斯巴达克军团的推进。

东南亚市场,从OPPO与三星的战略对抗全局上看,三星还存在压倒性的优势,只要三星适应了OPPO的打法,适应了丛林作战,将直逼OPPO腹地。

“三大战役”激战正酣,对于OPPO、三星等厂商来讲,同样也是“认知规律”和“认知人民”的竞赛。

在剥洋葱式的思考中,我们更加深刻地理解了消费电子“人民战争规律”的本质——人民战争是人民发动的捍卫人民选择权的战争,只有“人民”的需求是最终的胜利者,人民通过发动战争促使品牌厂家更加奋发有为,更加谦卑地为人民服务。

东南亚市场和中国市场非常相似,也是发展中人口密集的潜力市场,但是由于多个国家市场过于分散,也对中国品牌的进攻带来了很大难度。OPPO能否在东南亚超越三星,还是一个有悬念的问题。

只有人民,只有当地的消费者能给予答案。

战略回归人民,你就赢了!

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章:

")