止跌回稳三产升 政策依赖需校正

――2014年第2季度宏观经济分析

【内容提要】:在密集出台的刺激政策作用下,中国经济止跌回稳。今年上半年,GDP增长7.4%,工业增加值增长8.8%,二季度均比一季度稍快,且第三产业比重继续上升,预示结构有所改善。同时又形成一种“政策依赖症”。房地产调控和货币政策处于两难,存款准备金的窘境需要化解,任何政策和行为都有机会成本,管理当局仍需在短期和长期、保经济增长和促改革转型之间做出权衡和选择。

1, 总体观察

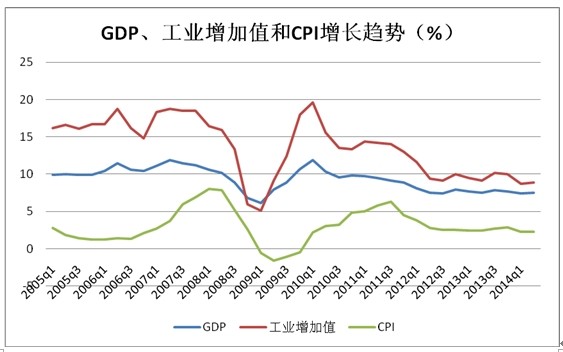

今年上半年,国内生产总值增长7.4%,比上年回落0.2个百分点,其中,1季度增长7.4%,2季度增长7.5%;工业增加值增长8.8%,比1季度快0.1个百分点,二者的走势基本相同。与此同时,消费物价上涨2.3%,较上年同期回落0.1个百分点。总体看,经济止跌回稳。这是政府为保7.5%的增长底线而出台了一系列刺激政策的结果。看来,中国的经济运行的确形成了“政策依赖症”。

自2季度以来,市场一直处在管理层刺激政策的影响之下。先是4月初国务院公布铁路、棚改和减税的财政刺激政策,到4月中出台了“定向降准”的货币刺激政策,到4月下旬提出在东部沿海启动核电重点建设项目,接着是房地产行业的“央五条”,长江三角洲经济带及其物流行业的扶持措施,稳定外贸的“国16条”,发改委的多项吸引民资参与稳定投资政策,营改增扩围,再到央行的二度定向降准和银监会松绑商业银行的存贷比,等等。据统计,在三个月时间内密集出台了19项稳增长的政策措施。为了督查这些措施的落实,确保完成经济发展目标任务,总理召开部分省市经济工作座谈会,要求各部门、各地区要做到守土有责,守土尽责,不能敷衍了事,更不能为官不为,并先后派出8个督查组进行督办。在这些密集出台的政策支撑下,二季度的业绩表明,只是阻滞了进一步的下降。这也充分说明,中国经济运行和发展的确处在转型换档的重要时期,有所谓“三期叠加”之说,即增长速度换档期,结构调整阵痛期和前期刺激政策消化期。在这种情况下,想快是快不了的,增长与转型既有一致之处,也有矛盾的地方,需要进行权衡和选择。

对于这一结果,国家统计局发言人以“稳”字概括:“总体平稳,稳中有进,稳中有升”,增长趋稳,就业总体稳定、物价基本平稳、农业稳固,居民收入稳定增长。此言不错,取得这样的实绩也应当满意,但似乎与决策者的设想和预期还有一定差距。

关于今年的增长目标,年初不少人预测在7%或者稍多一点,不大可能达到7.5%,但两会确定为7.5%左右,现在变成了7.5%为必保的底线。据此来看,下半年的刺激政策不仅不能退出,更不能松懈,而且还要加码。

不仅如此,有人认为中国经济“已经处于准通缩之中”,要变“弱刺激”为“强刺激”,从“定向”宽松走向“总量”宽松。此意只是基于央票到期数量和新增外汇占款减少以及法定存款准备率的限制,今年的基础货币供需缺口达1.5-2万亿元,可能依据不足,但其影响不能忽视。其实,通缩与通胀相对而言,中国目前保持了7%以上的经济增长和2%以上的温和通胀,货币供应量增长了14.7%,表明“微刺激”措施的连续出台正在逐步转变为货币的隐性宽松,怎么能说是已经出现了通缩和准通缩呢?根据世界各国的经验,在人均GDP达到11000国际元时,都会出现经济转型和增长趋缓,从高速增长转向中速增长,中国去年人均GDP超过40000元人民币,达到15000国际元,也正处于这样的区间,切莫将增长趋缓与通缩相提并论,去推动政策的大幅转向和全面宽松,否则会使调整转型受阻。

从今年的经济走来看,不少人预测不大可能出现以往前低后高的情况,很可能是中间高、两边低的走势。其原因在于,一是刺激政策的效应会逐步递减,二是房地产业周期性调整在第四季度形成,三是外部环境复杂化和全球经济增长弱化的影响。这就进一步说明,中国经济已经进入了一个新常态,其内在趋势需要降速调整。过去我们为了保持高增长已经付出了巨大的代价,前些年的强刺激和大宽松也造成了相当大的后遗症,只有适当减速,才能为调整和改革腾出空间和时间,经济增长不是“百米冲刺”,而是一场“马拉松”长跑。不断用刺激的办法拔苗助长,恐非上策。

从拉动经济的需求因素来看,上半年消费品零售额增长12.1%,比1季度加快0.1个百分点,最终消费的贡献率为54.4%;固定资产投资增长17.3%,比1季度回落0.3个百分点,对经济增长的贡献为48.5%;进出口增长1.2%,好于1季度的同比下降1%,净出口对GDP的贡献为-2.9%。投资的回落主要是由于房地产开发投资的回落,而进出口负增长表明,今年预定7.5%的目标很难实现。

从产业结构变化来看,自从经济增长趋缓以来,第三产业的增长加快,在GDP中的比重上升,这是我们所期望的。今年上半年,第三产业增长8%,占GDP的比重为46.6%,分别比第二产业快/高0.7和0.6个百分点。这不仅意味着内需结构的改善,而且有利于节能降耗的发展。尽管如此,第三产业的比重仍然过低,集中反映了中国经济的结构失衡和不发达的情况,需要着力改变,但能否由此得出中国经济已经由工业主导型转向服务主导型,还需进一步观察。因为,目前增长态势的出现,一是调结构政策的推动,二是第二产业产能过剩压力使一些行业生产低迷,三是外需不振导致对第二产业需求减少。究竟结构调整的贡献有多少,很难说清楚,可能并非是主要的。不过,要使这一趋势继续发展,第二产业还要坚持去产能,特别是那些产能大量过剩而又污染严重的行业,而对第三产业的发展更应当减少管制,开放市场。

2, 房地产业走势

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章: