如何在这个“微利行业”里提高收益并且保障足够强的资本助推,这需要苏宁自己来解决。

“这是一个微利行业。”孙为民对苏宁所处的行业是这样定义的。

顾客资料的收集和分析是苏宁的宝藏,也是其能够与供应商分享的资源

长期以来,开店是支撑家电零售业发展的重要支柱,也是行业利润率的重要来源。零售商的进货价和销货价之间的差别不大,主要的毛利来自开店带来的进场费、通道费以及销售的返利,这些必然伴随着店面的扩张而不断增加。由于零售商对供应商的商品有30~60天,甚至更长的账期,不断开店将不断给零售企业创造现金流,这是行业的基本生存状态。

与此同时,这也是一个“危险的行业”,低利润与不能停止的扩张奔跑,让无数的企业在资金问题上摔倒——灿坤、永乐无一例外,扩张过度导致资金链断裂是最重要的因素。现金流和扩张资本的压力,让这个行业的企业都有“猝死”的基因。

虽然2004年苏宁全年开店数量46家;2006年全年新开店136家,这让收益有所增加,但是这两年苏宁在信息化和物流体系等后台系统上的投入已经增加了不小的成本压力。

很显然,苏宁希望IBM帮助自己打通未来之路,但如何在这个“微利行业”里提高收益并且保障足够强的资本助推,这需要苏宁自己来解决。

盈利的空间

在财务报表中,供应商支付的进场费或者是返利等,都被计入到“其他业务收入”,这个项目构成了苏宁利润的主要来源。

“今后还会这样。”孙为民干脆地说道。在他看来,这只是企业综合毛利率的另一种体现,或者甚至是进销价差的另一种体现。因此未来变化不会很大。

“毛利率也会提一点,经过很长时间提那么零点几个点,或者一个点是有可能的。”他这句话的潜台词是说,对于苏宁而言,毛利率上升的可能性很小。数据显示,2006年公司综合毛利率为15.51%,比2005年同期上升0.11%。

然而,并不是没有下跌的可能。比如苏宁在2006年年报中显示,安装维修服务的毛利率下降了5.37%——这是非常重要的信息。

在苏宁所有分产品主营业务中,商品的毛利率基本上是孙为民所说的固定的,平均在百分之几到百分之十几之间。安装维修作为其中唯一的服务项目收益,是毛利率最高的部分,高达60%以上。而且,安装维修业务,尤其是空调的安装维修业务,是苏宁发家致富的杀手锏,当年苏宁还在做空调经销商的时候,安装维修服务就是重要的利润来源,这也是苏宁始终坚持自己做服务,绝不外包的重要理由。

苏宁在年报中说,安装维修服务毛利率的下降,是由于全行业增长速度放缓导致,而且苏宁的销售重点区域主要分布于国内一级城市和相对富裕的二级城市,空调产品在上述市场增长速度放缓。更重要的是,苏宁空调安装业务平均单台结算单价也略有下降。

那么在盈利模式暂时不可能改变,并且毛利率很难提升的前提下,苏宁的“500强”出路在什么地方?或许进行商品品类调整,将毛利率更高的产品更多地销售出去,是可行的办法。

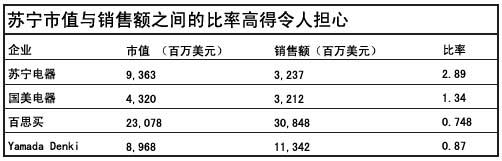

苏宁市值与销售额的比例(图片来源:《IT经理世界》)

资料显示,品类调整曾帮助百思买在激烈竞争中渡过难关——1997年百思买的利润率下滑到0.68%,并面临破产边缘。百思买减少了商品品类,逐步降低了个人电脑的销售比重,因为其毛利较低;家庭办公用品亦然,到2002年降低了10个百分点;但是家用品和售后延伸服务比重逐渐增加,尤其是售后延伸服务项目虽然占收入比重不高,但是毛利高,对1997~1998年间的百思买经营利润贡献很大。1997年,其占收入比重为1.9%,占经营利润的比例高达117%。

这个时候,你是不是会想起“空调即买即送”在苏宁可以实现,但是必须要额外付钱——这和售后延伸服务有异曲同工之妙。

真正属于商品品类调整范畴的,是在苏宁各大旗舰店推行的针对数码IT产品的“包销定制”,采用买断的方式,独立经营某一个品牌的某一个型号产品。不过行业分析师也有担心,“包销定制”可以在商品价格与品种差异化上大大拉开与竞争对手的差距,但“包销定制”存在着巨大的滞销风险,因此这种模式是一把双刃剑,一旦运用失误将给企业带来巨大的存货风险。

不过苏宁还有很多的事情要做。就目前的情况看,苏宁在各大品类产品中都加强与供应商的合作,以保证产品毛利率的稳定。但尚没有明确的证据表明,苏宁会在毛利率更高的品类上投入更多的资源——除了刚才提到的安装维修业务以外,毛利率较高的品牌包括接近15%的小家电和厨卫,超过10%的空调和冰箱洗衣机。

好消息是,苏宁从2004年开始,致力于提高单店盈利能力。

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章: