当前饮料市场总体概况

饮料市场呈现多样化:世界饮料发展到今天,饮料消费群体发生变化,其品种日趋繁杂,包括饮料、乳制品和含酒精饮料几大类。单就饮料而言,就包括碳酸类饮料、瓶装水饮料、果汁饮料、蔬菜汁饮料、乳饮料、植物蛋白饮料和固体饮料等。这些大类品种还可以进一步细分成更多的小品种。

消费需求倾向健康、方便和环保:近几年世界各地快餐越来越盛行,众多国家的消费者愿意购买制成食品。同时,人们日益关注健康和环境,不喜欢糖和添加剂含量高的食品。消费群体不再固守原来的消费习惯和偏好,一个明显的例子,进入新世纪以来,全球碳酸饮料的主导地位已受到了挑战,瓶装饮用水、果汁和茶饮料所占比重将越来越高。

保健功能饮料越来越受到关注:保健是近年来的热门话题,如何通过饮食来达到健康保健效果,一直是消费者和饮料生产企业高度重视的课题。发达国家,特别是欧美发达国家在不断推出的功能饮料,这种饮料已经不再局限于补充营养这一范畴,甚至拓展到防病治病领域。

有资料表明,在美国几乎所有的饮料生产企业都在开发生产功能饮料,就连拥有世界饮料第一品牌的可口可乐也不例外。

新品种频繁进入新市场:在当今世界饮料市场上新品种层出不穷,主要是针对消费者所需要的注重天然和健康的新型饮料。

世界饮料产销的重心转向亚洲:亚洲饮料市场具有巨大发展潜力 。亚洲又要数中国为“重中之重”,因此当今世界著名饮料产销巨头已将目光对准中国,纷纷在中国拓展市场,然后辐射整个亚洲。

功能性饮料异军突起 风光无限

功能性饮料由于添加了维生素、矿物质等各种功能因子,成为适合特殊人群具有某种有益功能的饮料,在我国包括无糖饮料、运动饮料、营养素饮料等。

目前,中国的功能饮料市场尚在成长期,与几十个、甚至几百个品牌争夺市场的其他饮料市场相比,只有红牛、力保健、怡冠、力丽等几大企业的功能饮料市场供给显得微乎其微。8年前引入功能饮料概念的红牛,尽管占到中国功能饮料70%以上的生产量,从严格意义上讲依然是个区域品牌。

随着消费者对健康、营养的呼声越来越高,功能饮料在2003年可以说是异军突起,各饮料企业纷纷加入争夺这个市场的行列。如乐百氏新推的300万瓶功能型饮料“脉动”在重庆亮相,在饮料行业激起不小的波澜。

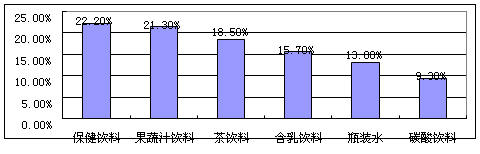

上表我们可以看出(来源2008中国饮料市场报告),今后饮料市场的消费趋势是喝保健饮料、果汁饮料、茶饮料、奶饮料的消费者会越来越多,而喝碳酸饮料和水饮料的消费者将会逐渐减少。

同时,调查显示,消费者普遍认为市场上的饮料的不足主要有:1.产品太多,分不清好坏;2.共性太强,个性太少;3.不解渴;4.品牌杂乱;5.色素多;6.含糖量高,易胖;7.有些饮料不卫生;8.营养成分缺乏;9.碳酸饮料太多;10.补充体力的饮料很少;11.纯水饮料口感差;12.能减肥的很少;13.功能单一。

而消费者希望饮料厂家推出的饮料新品种类型有:1.口味清新,口感好;2.健胃,对身体好;3.清爽,解渴;4.价格适中;5.有益身体;6.口味奇特;7.营养价值高的;8.含糖量少的;9.保健型的;10.环保型,纯天然;11.防止中暑的;12.半冰半水;13.能补充能量;14.天然成分;15.含多种微量元素;16.有自己的特色;17.包装精美;18.刺激性小的;19.能减肥、美容的;20.功能多的;21.去火的;22.绿色天然保健饮料,等等。因此,饮料企业只有针对消费者需求变化,加强饮料的新品种、新口味及差异性,才能满足不同消费者的需要。

功能饮料市场竞争特点

(一)市场潜力巨大

据调查显示,目前我国功能饮料的人均消费量每年仅为0.5公斤,距离全世界人均7公斤的消费量尚有巨大空间,同时据预计,到2004年全球功能饮料产量将达到24亿升,其中有相当大的部分将被亚洲消费,而中国则至少在三强之列,这说明功能饮料的在国内的市场潜力是极其巨大的。但是,与国外功能饮料年销售额达150亿美元,每年以20%的发展速度相比,中国功能饮料市场的发展速度仍然是相当缓慢的,市场的发展状态依然处于启动时期。

(二)市场培育期企业成本较高

尽管目前红牛在国内已占据了功能饮料70%的市场份额,但其为此付出的代价可谓不菲。据悉,进入的第一年,红牛就付出了2亿多人民币的市场费用,而此后每年的广告投入则为1亿多元人民币,至今红牛总共在中国市场砸入了近10亿元人民币,基本上都是在为培育市场所付出的教育费用。虽然已有不少中外品牌纷纷进入了这块新兴市场,但由于他们对消费者需求偏好的不了解,以及市场成长的速度和市场规模的不确定性,使得整个行业在相当长的一段时间内,其参与者只能在探索中寻找可能成功的机会,其中所付出的成本也是巨大的。这也正是红牛虽然市场份额已经高达70%,但依然需要重新调整发展策略继续开拓新市场另一重要因素。

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章:

")