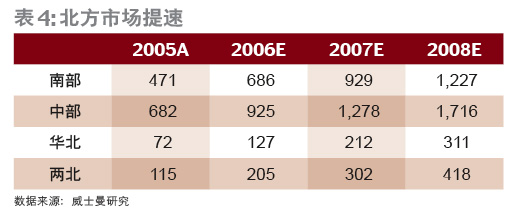

2005年张裕总销量达到76000吨(其中46000吨为葡萄酒,占全国葡萄酒产量的10.7%),销售收入超过18亿元。2006年,作为对张裕业绩贡献最大的区域,张裕葡萄酒在南区和中区同比增长预计分别超过45%和35%,同时,华北区和西北区市场增长将会提速,预计同比增长将超过70%(表4)。白兰地和保健酒等产品则属于稳定增长业务,预计将保持在20-30%的增速(表5)。

推算结果显示,2008年张裕销售收入将超过45亿元,年复合增长率超过36.5%,远高于行业平均15-20%的增长水平。而从区域市场来看,张裕有望在全国近一半的省市排名第一,在广东等十几个省市居前三(2000年张裕仅在山东和福建市场拥有绝对优势;2005年张裕已在9个省市名列前茅)。

张裕产能扩张以满足强劲的市场需求,葡萄原料供应的瓶颈也逐渐化解。目前张裕四大酒种的总产能已达100000吨,一条15000吨的新建灌装线即将投产。与其他厂商的做法不同,张裕现在很少进口葡萄酒原汁,而是通过自建和以“公司+基地+农户”的方式控制葡萄园总面积7万多亩,可以满足其75%以上的原料供应,其余部分通过在山东、河北、陕西等地零散收购或从一些原料产能过剩的企业购买少量葡萄汁。张裕还计划在3年内投入2亿元,在山东、宁夏等优质葡萄产区,发展自有葡萄种植基地,届时其基地面积将增至12万亩(目前宁夏2万亩、烟台1万亩)的葡萄基地即将建成。

继烟台卡斯特酒庄之后,公司与国际葡萄与葡萄酒组织(OIV)共建的北京国际酒庄将于2006年底开业,同时张裕还计划3年内在其他城市乃至澳洲、欧洲再建设3-5家酒庄,每个酒庄的发酵能力均在1000吨以上,销售收入和毛利贡献可达2亿元和1.5亿元。此外,以500吨的销售量估算,未来其冰酒产品对销售收入和毛利贡献可达4亿元和3亿元。

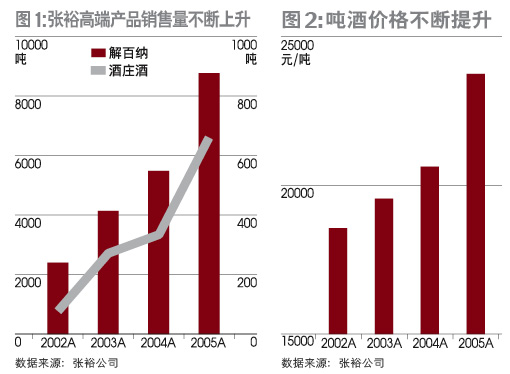

张裕不遗余力地推行高端产品策略,大大提升公司的盈利能力。2005年张裕高档产品酒庄酒、解百纳分别销售了658吨和8781吨,同比增长99.4%和59.5%(图1),合计销售收入占比已达到38.4%。同时,成桶订制酒庄酒和VSOP、XO等高档白兰地的销售也以50%以上的速度递增。2005年,其吨酒价格高达23700元,同比增长15%(图2)。按照目前的发展趋势,张裕的毛利率将保持在60%以上甚至更高。

由于大幅增加市场人员数量,销售费用占比从2004年的25.0%上升至2005年的27.1%,2006以后销售费用增长将得到控制,占比逐渐回落至25%的水平。同时,管理费用占比将稳定在8%以下。根据我们的财务模型预测,张裕的净利润增长速度将高于销售收入,于2008年超过8亿元,年均增长率超过38%。

公司的财务状况良好,2005年底账面现金达到11.61亿元,同时没有任何银行贷款,此外由于对经销商一律采取款到发货的结算方式,运营现金流经常性高于净利润。但随着品牌档次的提升,张裕的产品已经开始具备奢侈品的特征,产品销售收入中依赖现场消费和商务用途的已经超过一半。当经济低迷时,无论是奢侈品消费还是现场消费都将受到更大的负面影响,因此宏观经济放缓将是主要的经营风险,张裕在下降的经济周期中的防御性逊于中低端品牌和伊利等很多其他的消费类企业 。

作者分别为威士曼顾问公司董事和中国农业大学葡萄酒研究中心副教授

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章: