摘要:奈雪的茶上市即巅峰?未来新的增长点在哪?还有哪些故事可讲?

本文核心看点:

1. 按照奈雪目前的营收水平,340亿港元的估值在市场中的估值并不低;

2. 按照奈雪的扩张计划推算,到2022年公司的营收会达到68.46亿左右。计划能够达成将直接影响公司二级市场的股价;

3. 现制茶饮或很快形成红海竞争,奈雪的天花板在哪里值得投资者密切关注。

6月30日,网红茶饮品牌“奈雪的茶”登录港交所,交易代码为(2150)。

作为茶饮“第一股”在资本市场上也受到了热捧。对于年轻消费群体来说,“饮茶先”已经成为了一种新的生活时尚。而“奈雪”作为国内领先的茶饮品牌,其一举一动也都受到了市场的广泛关注。

然而,上市首日奈雪便破发,最低跌至17.3港元,较19.8港元的发行价下跌了12.6%。虽然在招股阶段曾经获得超400倍的超额认购,但是依然挡不住股价的跌势。

奈雪的估值高不高?

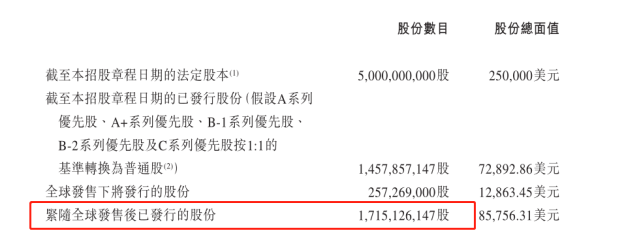

按照公司公布的最终发行价19.8港元计算,奈雪上市后的市值约为340亿港元。我们不禁要问以公司目前的盈利水平,奈雪是否存在被高估的现象?

(图表来源:奈雪招股书)

首先,我们来看,340亿港元在香港市场处于何种水平呢?在港服主板市值在340亿到400亿之间的股票一共有22只。

(数据来源:Wind)

这22只股票当中,只有我们熟悉的“统一”是食品饮料企业。2020年统一的收入为227,62亿人民币。

而奈雪2020年的营业收入为30.57亿元。所以单从收入规模来看,奈雪的估值似乎并不便宜。当然作为一家新秀企业,市场给奈雪的高估值肯定不是针对其盈利能力,而是针对其成长性。

(图表来源:奈雪招股书)

奈雪的下一个增长点

作为一家新兴茶饮行业中的明星公司,财务上的好坏肯定不能完全反应奈雪的真实价值,投资者很大一部分资金都是支付给奈雪的未来的。所以成长性就成为了奈雪估值的关键。

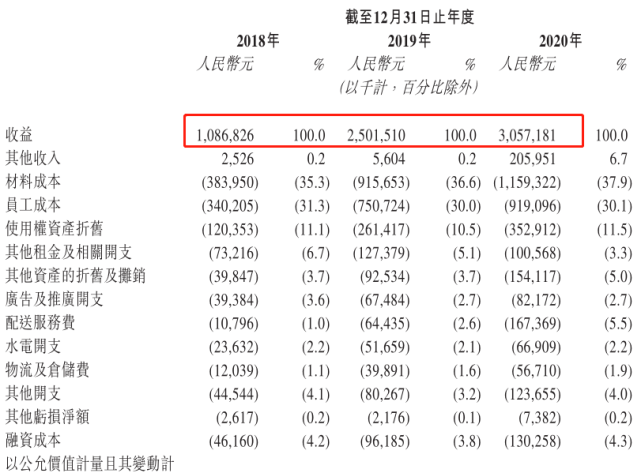

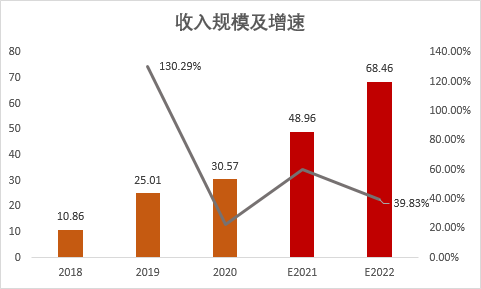

营收增长和开店速度是两个能反映奈雪成长情况的核心指标。从目前公布的数据看,奈雪营收的增速还是比较迅猛的。2018年奈雪的营收只有10.86亿元,2019年就增长到了25.01亿元,上涨了130%。

虽然到2020年,收入的增速下降到了22.23%,但是公司整体的营收规模仍然是突破了30亿。对于竞争激烈的奶茶市场来说仍然是一个较快的增速。

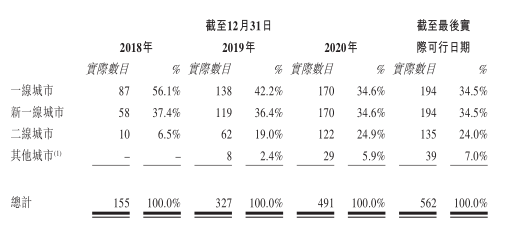

(1)开店速度加快一倍

我们再来看奈雪的店面的增长情况。作为餐饮行业,要实现财务方面的全面提升,店面数量的扩张是最为关键的。店面数量的增加会直接提升潜在客户到店消费的概率。

(图表来源:奈雪招股书)

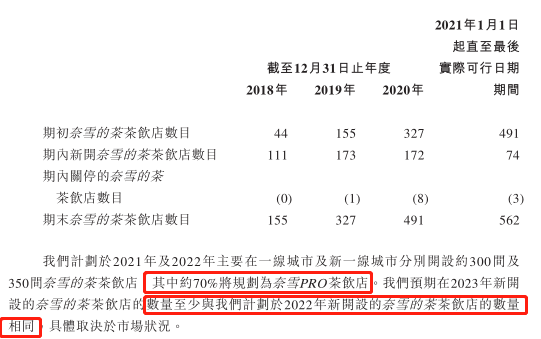

在最新的招股书中,奈雪制定了近两年明确的看点计划。2021年及2022年奈雪将在一线城市开设300至350家店面。这种开店的速度是过往3年的一倍左右(2019-2020奈雪分别开设了173家和172家店)。

按照奈雪公布的总营收规模和店面数量计算,2018年奈雪每家店面每年的平均营收为700万元,2019年每家店每年的营收大约为764万,2020年单店营收下降至622.6万元。

由于公司2021年到2022年将以开设PRO店为主,所以单店营收的规模可能会有所下降。如果我们以单店每年营收600万计算,结合奈雪公布的开店计划,奈雪今明两年的营收预计将达到48.96亿元和68.46亿元。

(数据来源:奈雪招股书)

按照奈雪的计划公司的营收到2022年将比2020年再翻一倍。按照奈雪的计划,从2018年到2022年奈雪营收的年化增速应该在44.52%左右。接下来的两年,奈雪及市场将对这套数据进行验证。

(2)继续聚焦一线城市

奈雪不仅对店面的数量进行了明确的规划,同时奈雪对竞争的主要城市也进行了明确的定位。在今明两年,奈雪仍然将一线和新一线城市作为自己主要的发展目标。

(图表来源:奈雪招股书)

截止到目前,奈雪在一线及新一线城市产生的店面数量,占到总数量的69%。奈雪对新一线城市的定义为长沙、成都、重庆、青岛、天津等人口基数较大,且有消费意愿和消费能力的城市。

上市之后的隐忧

(1) 即将触碰到的“天花板”

针对公司制定的主攻一线及新一线城市的策略,奈雪在高速扩张的同时可能会遇到市场容量的问题。

作为现制饮品企业,奈雪可能会在一线及新一线城市与主要竞争对手展开比较激烈的竞争。例如喜茶、星巴克、瑞幸、乐乐茶,这些品牌要么在产品上,要么在功能上与奈雪存在重合的现象。

奈雪将自己定义为高端的现制茶饮品牌,并且客单价在行业内做到了最高的43元。公司希望通过高端化的定位来尽量避免同质化的竞争。但是新茶饮之间的相互替代是不可避免的。

再加上大多数头部的现制饮品公司聚焦的都是一线及新一线城市。所以奈雪面临的是争夺存量市场份额的局面。整个行业的天花板是清晰可见的。

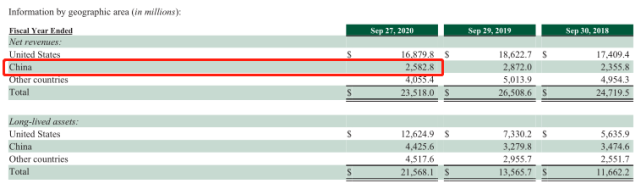

我们可用现制饮品行业极具代表性的性巴克为例。2020年,星巴克在中国的4704家直营店一共获得了25.828亿美元的收入,按1比6.4的汇率计算,大约为165.29亿元人民币,大约为奈雪目前营收的5倍左右。

(图表来源:星巴克公告)

如果考虑到喜茶、瑞幸、乐乐茶、蜜雪冰城以及其他二线奶茶品牌对市场的分割,奈雪的营收不可能长期的高速扩张。按照奈雪自己的店面扩张计划,饱和状态很可能在2到3年内出现。所以市场容量将是奈雪不得不面对的一个巨大挑战。

虽然市场依然存在空间,但是在几家头部企业都在争夺市场份额的情况下,整个现制饮品行业的竞争格局将非常激烈。我们看好的蓝海市场或很快变成“一片红海”。

(2)亟待解决的亏损问题

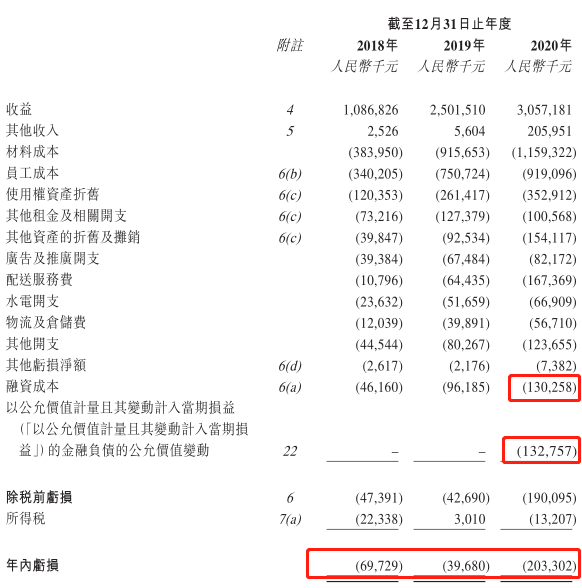

奈雪在上市后,需要面对的另一个问题是如何提高公司的盈利水平。根据公司发布的最终版招股书,奈雪在2020年一共亏损2.03亿元。这其中包括由于可转换可赎回优先股增值所造成的1.32亿元损失。

如果将债务增值的因素剔除掉,奈雪2020年大约亏损7000万元。而且,单从产品的生产和销售来看,奈雪是轻微盈利的。

但是为了扩大客户规模,奈雪为配送范围内的客户提供了免费派送的服务,这导致公司在2020年替用户支出了1.67亿元的配送服务费。如果奈雪将这部分费用转嫁给消费者,那么公司便可以实现盈亏平衡。

(图表来源:奈雪招股书)

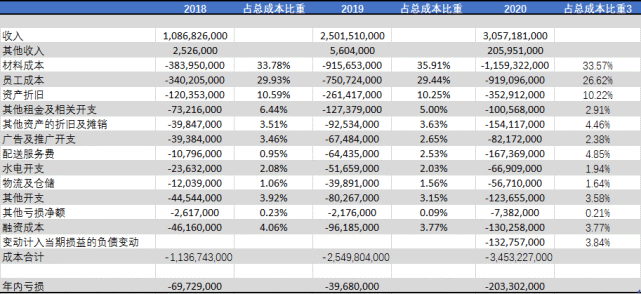

但实现盈亏平衡肯定不是奈雪的最终目标,奈雪最终还是要扩大盈利规模,而要扩大盈利规模奈雪还是要依靠规模效应。从奈雪的成本结构来看,制作一杯奶茶的原材料成本大约占到总成本的34%左右。这部分成本属于可变成本是很难被压缩的。

(数据来源:奈雪招股书)

能够随规模降增大而不断下降的是奈雪的固定和半固定成本,包括:员工成本、租金成本、资产折旧和摊销、广告及仓储物流成本等等。2020年,这些成本大概占到奈雪总成本的48.23%左右。

如果奈雪能够在市场规模达到天花板以前有效降低上述成本,那么奈雪的盈利能力将大大的增加。

小结

综合上面对奈雪的讨论,奈雪在上市后的两年时间内,大概率仍然可以取得较高的业绩增速。但2-3年之后当市场逐渐进入饱和状态,奈雪的各项指标可能会出现停滞甚至下滑。

茶饮行业概括来讲是一个泛餐饮行业,整个行业的进入壁垒比较低。如果不能达到一定规模,是很难形成坚固的护城河的,所以规模是最关键的问题。

目前奈雪还将目标锁定在一线城市,但是如果未来能够将触角扩展达到二线市场,那么依靠较高的品牌认知度,奈雪可以对二线市场形成“降维打击”,这有助于公司突破市场规模的瓶颈。

所以未来3到5年时间,奈雪能否实现下沉市场的快速扩张或许是奈雪能否进一步获得成功的关键。

1

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章: