摘要:看似无限风光的奶茶行业,其实依然没有摆脱高投入、重资产的传统餐饮模式。

女人应该做什么?

找个工作,最好是公务员,每天准时打卡回家相夫教子,日复一日的“安稳度日”,还是遵从内心的想法,去见识斑斓的世界?

其实这并不矛盾。有的人喜欢前者,并能从日复一日的生活中体会到“小确幸”;也有人在经历了日复一日的安稳后,只因埋藏在心底,久久未能忘记的愿望,辞职开始创业。

2012年,工作了两年的彭心从某IT上市公司品牌经理岗辞职,几经辗转遇到她的“真命天子”和创业伙伴,赵林。

夫妻二人合力打造的奈雪の茶从2015年11月首家线下门店开店以来,凭借其精准的营销定位,开店之处,顾客必然摆出“一字长蛇阵”排队等候购买。

但“人怕出名猪怕壮”,每次有“奈雪の茶新店开张顾客排队购买”之类的报道出现,就会有网民出来抨击“奈雪の茶”故意制造排队假象,更有甚者,认为抨击奈雪の茶故意制造排队现象的人也受雇于奈雪の茶,这是公司的营销策略,制造舆论热点。

实际上,奈雪の茶成立至今确实一直在颠覆人们对奶茶行业的传统认知,创始人彭心曾公开表明,“奶茶行业没有大家想象的那么暴利”。有人说彭心是“凡尔赛本赛”,也有一部分从业者在诉苦:奶茶店真的不挣钱。

恰好,奈雪の茶今年2月11日已经向港交所递交招股书。查阅公司从招股书可知,奈雪の茶2018-2020Q3确实共计亏损1.37亿元,公司同期负债净额分别为1.10亿元、1.49亿元、1.72亿元。

换言之,公司没有找到快速变现的挣钱方法,还在不断借钱。

这不禁让人好奇,客单价高于业内业内均值43%,开新店动不动引发顾客排队购买,营收迅猛增长的“奈雪の茶”,钱都去哪了?奈雪の茶到现在为止是在讲故事还是真的在踏踏实实做企业?

为什么一直在亏损?

奈雪の茶成立至今依旧在亏损,确实和公司近年来塑造的“人设”不符。网红店、业内最高客单价;丰富的品类、持续上新的新品研发能力,以及每次推出新品都会在社交媒体引起一定热度……

尤其是奈雪の茶每次新店开业,在各大社交媒体上动辄出现顾客排长队购买,让人以为门店产出供不应求的宣传形象,怎么也无法和连续亏损联系起来。

毕竟2020年前9个月,奈雪の茶在疫情影响下依旧实现营收同比增长24.75%,2019年全年营收同比2018年大增151.95%。营收额大幅增加的背景下,公司迟迟无法实现盈利的原因究竟是什么?

对于采用连锁运营的企业而言,最重要的盈利因素是单店持续盈利,只有单店保持较高水平的盈利能力,才能为整体带来较为持续丰厚的利润。而较高的单店盈利能力,势必与单店口碑成正比。

但是从奈雪の茶招股说明书中可知,2018年和2019年,奈雪の茶门店利润率从18.9%降至16.3%;2020年前三季度,更是从上年同期的18.6%降至11.3%。

虽然单店利润率有所下降但是毕竟保持在10%以上,结合公司门店数量快速扩张,保持盈利应该没问题。

查阅公司财务数据可知,公司截至2020年9月底,已经实现非国际财务报告准则经调整净利润人民币450万元,可是当期依旧整体亏损2751.3万元。

究其原因,无外乎是因为自造血能力无法支撑其高速扩张产生的高成本。从某种角度来看,奈雪の茶非国际准则下的450万元净利润只是公司高速扩张情况下的短时间红利,一旦停止扩张,这种红利自然就消失了。

既然从财报可知奈雪の茶刚开始盈利但是不足以支撑公司快速扩张所需成本,那么扩张的资金来源除了股东自掏腰包外,也只能靠融资了。

也正是因为尝到了扩张红利,奈雪の茶此次提交的港股招股书中,明确表示将于2021-2022年,主要在一线及新一线城市分别开设约300间及350间奈雪の茶茶饮店,并计划2023年新开店数量至少与2022年相同。

所以在奈雪の茶固有认知中,他可以常年保持高速扩张并依靠规模效应产生盈利,即预期消费者在未来较长时间内会保持对奈雪の茶旗下商品的消费欲望。

看消费者对某一品牌的消费欲望,较为直接的数据就是同店销售额和订单量。奈雪の茶2018-2019年同店整体销售额从5.83亿元降至5.60亿元。

这或多或少能看出来奈雪の茶在奶茶行业竞争日趋白热化的时代,对消费者吸引力正逐步下降。

那么奈雪的茶曾经依靠什么来吸引顾客?曾经的噱头是新品研发。前几年有消息称“创始人彭心坚持研发新品,喝了40多杯产品,吐了依旧坚持”。

笔者不禁好奇,TO C端的产品研发难道只靠一个人“闭门造车”就能打造爆款吗?

尤其是在主创喝吐了的情况下,感官能力势必受到影响,如何才能准确品味?尤其是奈雪的茶制作原料中包括大量时令水果以及我国传统茶汤,成品还要搭配酸奶、奶盖、糕点等繁杂品类,不同品类掺杂后的味道真的能适应大众口味吗?

以较为常用的某外卖平台店铺为例,其推荐的单品满意度仅为75%,对应5星好评中的3.8星,低于该店整体4.5星的评分。

且不论这个推荐列表如何生成,都体现了奈雪的茶某些门店运营层面出现的问题,好评率低于均值的单品不及时沟通替换,最后造成的后果就是卖的越多,差评越多,好评率越低,拉低单店整体口碑,进而导致单店盈利能力降低。

从业壁垒太低,差异化竞争成泡影

奈雪の茶单店盈利水平持续走低的原因还包括“研发投入”较高。其实从社交媒体上我们也能发现,奈雪の茶好像永远在推出新品,并且无论既有产品是不是爆款,都在新品推出后停产以推销新品。

根据其招股书可知,公司自2018年推出60种季节性产品,即2年度过的8个季度中,每个季节平均最少推出7个产品。

奈雪の茶停售既有产品,除符合其“应季水果”概念之外,也让消费者形成“新品不马上买就没有了”的定势思维,大有饥饿营销的效果。

表面上看,奈雪の茶新品研发团队热情高涨或者忠于饥饿营销策略,但更深层的原因或许是奶茶产品制作壁垒太低,过于容易仿制,毕竟奈雪の茶产品原料几乎一目了然。奈雪の茶目前采用的新品策略,似乎在提醒市场谁才是那个“潮流引领者”。

对饮料市场而言,恐怕提升竞争壁垒最稳妥的办法就是将所有产品原料“液体化”按比例配比后推向市场,并将配料表彻底保密,但显然这种方法对于现制茶领域而言要求较高,尤其是以新鲜果蔬为原料的制造企业。

如果在完全密闭空间将新鲜果蔬液体化,又不符合如今开放式厨房的趋势,如何解决易仿制难题,是奈雪の茶目前亟需解决的问题。

实际上,奶茶行业的竞争早在2019年就已经趋于白热化,赛道红利几乎消失。

根据每日经济新闻消息,2019年全国新增注册奶茶企业23000多家,3000多家奶茶企业倒闭,20000多家经营异常,但据行业统计数据显示,奶茶店的存活率仅为20%左右,大部分均处于亏损状态。

现如今,曾经致力于差异化竞争的各家奶茶龙头,也已经越来越趋同。奈雪の茶此前主打的“大门店、现制烘焙打造高端消费场景”概念,在未来三年的新店投建中也将被其自己抛弃。

根据奈雪の茶招股说明书,公司未来三年新建门店将有7成为 Pro 门店,定位高客流区域,采用央厨/供应商统一配送烘焙产品。即去掉此前差异化竞争主要手段——现制烘焙业务。

虽然称呼不用,但是从经营层面来看,奈雪の新推出的PRO单店模型和喜茶标准店模型相似,奈雪原有的标准店模型和喜茶热麦店模型相似。

又根据奈雪招股书中所载截至2021年2月5日的数据,奈雪の茶共计507家门店,其中14家PRO店,和未来两年预计新增650家门店,包括70%的PRO店推算可知,奈雪の茶未来三年标准店和PRO店数量比为2:3,即将以喜茶标准店的单店模型为主要运营方式。

然而就算奈雪の茶推出了PRO单店模型,对比喜茶依旧缺少高度注重运营效率的“传统小摊位式奶茶店”。

喜茶的GO店专注于“极致坪效”,且不论其运营模式较大店模式更专注于满足消费者“即点即拿”的需求,更小的店铺面积,提升渗透率的同时,还有机会凭借更完备的供应体系和更高的产品质量,对原有的“夫妻店”运营者和聚焦中低端产品的连锁企业,形成降维打击,进一步挤压竞争者生存空间。

但从整个消费市场来看,以奈雪の茶、喜茶为首的奶茶企业,无论如何包装自己,其本身都是餐饮业企业,而且处于餐饮业中非必要的细分领域。

所谓非必要,就是消费者并非必须要买,很少有人一日三餐必配奶茶,无时无刻离不开奶茶。况且人的身体也不允许这种情况发生,此前有新闻报道称某女子长期喝奶茶血糖含量超标,血液变乳白色,住进ICU。

所以奶茶这个细分餐饮品类,无论如何包装,其市场增量依旧是建立在我国消费升级的基础上。而且让消费者为概念买单的前提不只是人均可支配收入的提升,更关键的是消费者有较高的消费意愿。

对于大多数消费者而言,奈雪の茶对外营销出来的种种概念都不是他们消费的首要考虑,最主要的是手里有多少闲钱用于不必要消费。

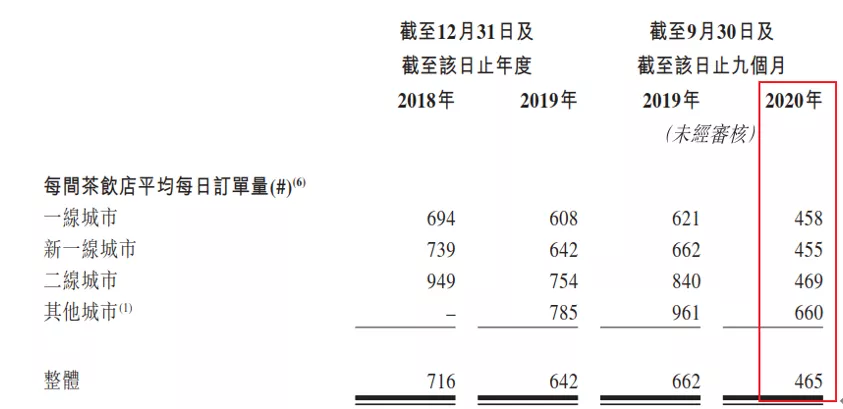

比如2020年突如其来的疫情,直接降低消费者不必要消费支出,截至2020年9月底,受疫情影响,奈雪的茶单店日均订单从去年同期的662单骤降至465单,其中人均购买力相对较低的新一线及以下城市订单降幅较一线城市更为明显。

换言之,以奈雪の茶为代表的“新茶饮”企业,越来越趋同于传统餐饮企业,甚至说,他们的抗压能力低于同等地位的传统餐饮企业。毕竟体量更大,投入更多的海底捞2020年在疫情影响下依旧能实现3.09亿元的净利润。

依旧没有颠覆餐饮业盈利瓶颈

实际上,无论奈雪の茶对外塑造什么形象,采用什么营销策略,如何打造高端消费场景,吸引年轻女性来消费,都没有真正突破传统餐饮业的增长瓶颈。

根据华创证券测算,奈雪の茶标准店毛利率仅比海底捞高3个百分点,餐厅层面利润率比海底捞高5个百分点,盈亏平衡周期和海底捞相似,但是投资回收期最短时间比海底捞多4.6个月,最长周期比海底捞多1.7个月,整体而言,投资回报率不如海底捞。

这也印证上一段的结论,奈雪的茶和海底捞、老乡鸡等你能看见的餐饮企业没有本质区别,甚至更弱。实际上,困扰海底捞的“重资产属性、人工占比高、人均效益低”依旧是困扰奈雪の茶的主要问题。

简单看几个数据,2018年及2019年以及截至2019年及2020年前9个月,奈雪の茶原材料成本分别占总收益的35.3%、36.6%、35.8%及38.4%;员工成本分别占总收益的31.3%、30.0%、29.0%及28.6%;租金开支及物业管理费分别占总收益的17.8%、15.6%、15.6%及15.2%。即固定支出营收占比累计分别为84.4%、82.2%、80.4%、82.2%。

结合单店来看,根据上图以标准店模型最少需要20人估算,2018年及2019年以及截至2019年及2020年前9个月,奈雪の茶单店人均销售额分别为1535.00元、1385.00元、1445.00元、1005.00元。

然而身处餐饮业,经营模式也更偏向传统餐饮企业的奈雪の茶,却试图以烧钱的互联网模式颠覆传统餐饮业,这无异于痴人说梦。前有黄太吉、人人湘、筷马热食,今有瑞幸咖啡全都败走麦城。

上述餐饮企业都想通过数据支持改变传统餐饮业的营销模式和供应体系,但是无论是谁,包括目前的行业龙头海底捞都没有完全建成自己的SAAS系统,即没有任何一家传统餐饮企业和披着互联网外衣的传统餐饮企业完成数字化转型。

从奈雪的茶财报数据来看,公司目前运营情况依旧贴合传统餐饮企业。而且单店盈利能力持续走低,公司目前需要做的是极尽所能提升单店盈利能力,充分利用大数据整合分析目标群体某个季节购买频次最高的单品。

如今年4月,奈雪的茶再次推出其曾经爆款单品霸气杨梅,在社交媒体中就又一次带出不小的热度。

只有不断节约成本,提升单店运营效率和盈利能力,结合前文所述拉高从业壁垒,才能保证茶饮企业在未来的竞争中持续处于优势地位。单纯依赖新店扩张带来的规模效应,目前还没有特别成功的范例。或许奈雪的茶有可能是下一个,但概率又能有多高呢?

1

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章: