二,门店里的“门道”

在门店建设方面,四大品牌有不同选择。

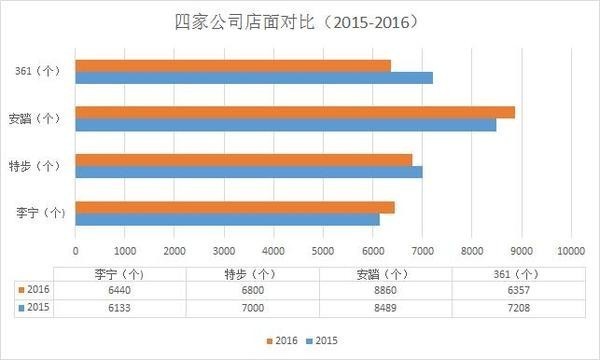

361°年报显示,2016年,361°核心品牌共新开门店970间,关闭1821间,门店总数从7208间减少到6357间,减幅11.81%。此外,361°童装产品的销售网点数量也从2015年底的2350个减少到2000个,减幅14.89%。

在2016年半年报中,特步零售店总数从2015年末的7000家减少到6800家,在全年年报中,这个数字没有变化,其中40家独家分销商经营约3800家店铺,另有授权经销商经营约3000家店铺。此外,伴随着特步儿童业务的整体重组,特步儿童销售点从2015年的约600个减少到约250个——只有361°的八分之一。

另一边,李宁和安踏依然保持着门店数的增长。截至2016年13月31日,李宁特许经销商4829家,增长4.6%,直营店1611家,增长6.3%;安踏店(包括安踏儿童独立店)则从8489家增长到了8860家,增幅4.37%。

从总数来看,2016年四大国内运动品牌门店数量不增反降。电商占比扩大可以从一方面解释这个问题,但目标消费群体日趋饱和同样是无法回避的话题。

由于各品牌的定位和消费人群重合率极高,国产品牌正集体触碰到主品牌用户开发的天花板。相比之下,定价和消费人群与其他三家略有区别的李宁情况稍好些。

另一方面,门店数量在很大程度上反应着线下零售市场的发展状况,这个市场正进行着极为激烈的拼杀。事实上,综合四家公司2016年年报,“零售”是提及率相当高的一个词。

以下为四大品牌年报中关于零售论述:

李宁:

建立零售和产品人才的识别、评估和培养体系,以支持公司提升产品运营能力和零售运营能力的战略方向;

推进零售运营支持平台建设,持续提升终端销售点的盈利能力;

优化整体零售业务模式,最终带动零售终端盈利能力的提升。

安踏:

优化零售网络,提升安踏店中店占比;

为了能把握市场机遇,旗下所有品牌都采取全方位的零售导向措施;

加强店效及管理,透过全渠道战略满足消费者需求。

361°:

未来本集团将继续专注提升门店效益及利润率;

继续落实零售导向策略,协助我们的经销商及特许零售商尽量提升利润和促进门店效能。

特步:

对零售渠道进行扁平化处理;

零售渠道商,电子商贸与线下零售增长相辅相成,两种零售渠道合作紧密;

继续强调有效的零售渠道管理乃成功的关键。

作为世界第一人口大国,中国被认为拥有世界上最广阔的体育鞋服市场。过去很长一段时间内,这一市场几被看做“取之不尽用之不竭”,总有极大的开发潜力。但经过过去几年国内品牌的高速增长和国际品牌的不停涌进与渠道下沉,对于大多数国内品牌来说,待挖掘的潜在购买力已经所剩无几,甚至现有的市场蛋糕也面临更多玩家的争夺和蝉食。

这种潜力见底后逐渐显现的天花板效应,会在盈利模式相对单一,体量和核心竞争力都稍弱一些的品牌身上首先反应出来,并逐步扩大其影响范围。

2016年上半年,匹克首先“撞墙”,出现营业额下降的状况;到同年下半年,特步、361°也不同程度受此影响,出现年报部分数据下滑。事实上,如果不能开发更多增长空间,在海外品牌不断涌进、零售市场竞争日趋白热化的过程中,当下市场表现优秀的安踏和李宁未来一样会遭遇同样的问题。

三,斐乐的繁荣背后

一家公司如何突破主品牌天花板?体育行业一个公认的解决方案是多品牌经营。目前安踏在这条路上走得最好,但如果着眼到整个行业,会发现斐乐(FILA)繁荣的背后,是相当低的新品牌成活率。

发布2016半年报时,安踏的愿景还是“成为中国市场品牌美誉度和市场份额双第一的中国体育用品公司,并在长远成为受人尊重,可持续发展的世界级体育用品公司”。2016年全年报发布时,这个说法被“成为受人尊重的世界级多品牌体育用品集团”所取代。

相应地,该公司的价值观也从“品牌至上、创新求变、专注务实、诚信感恩”升级为“消费者导向、专注务实、超越创新、尊重包容、诚信感恩”——除了增加了尊重包容之外,最显著的变化就是将“品牌至上”修改成为“消费者导向”。

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章:

")