摘要:对广州天河路商圈的购物中心抽样调查结果显示,470个服装品牌中,品牌重叠率41.49%;126个鞋品牌,品牌重叠率达41.27%;48个化妆品品牌,品牌重叠率达45.83%,购物中心的同质化,使得广州各大购物中心不得不转型和升级改造,它们是如何进行的?

一、广州购物中心的转型情况

1.破除黄金比例增加家庭体验业态

传统购物中心招商一般都会按餐饮:体闲:娱乐:零售为3:3:4的黄金比例法则。但随着传统零售业的萎缩,很多项目招商时破除了这一黄金占比规则,儿童、家庭体验业态比例增加成一大亮点。

继以体验式儿童乐园为主打的星期八小镇成为旺场的绝对主力军后,五号停机坪购物广场今推出以模拟职业为主打的体验式儿童主题商城为招商一大突破点。同样主打儿童体验的小Q反斗城进驻珠江新城高德置地广场,旨在创造“家庭+教育机构+益智娱乐”的互动圈。

这种体验式的儿童乐园是不仅对孩子的成长更有帮助,聚客、留客和盈利能力也很大,对购物中心内的其它业态互动作用,当孩子被商场的儿童乐园栓住时,陪同的家长自然也不可能离开。时间长了形成了习惯,购物中心也就成了这些家庭固定的消费场所。

2.差异化品牌组合寻求突破

广州各大购物中心以往主要是价格竞争,今后将重点转移到以品牌组合、体验服务为导向的创新竞争,以给消费者提供新鲜的消费体验为目标。新建购物中心以创新品牌组合寻求差异化特色,老牌购物中心则以“品牌升级”为调整核心,全面提升品牌档次。

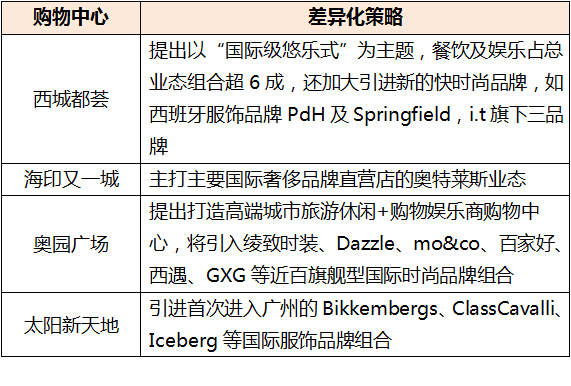

广州新建购物中心的差异化策略

天河城、正佳广场、中华广场等老牌商圈加速商场品牌组合调整,寄望创新品牌组合来分解外部竞争压力。正佳用了2年时间重点对快时尚品牌组合和餐饮业态升级调整,此外,正佳广场开业后沿用多年的“亚洲体验之都”口号也改为“家庭时尚体验中心”。

天河城引进西班牙快时尚品牌ZARA后,还引入NINEWEST等中高端品牌旗舰店。与几年前第一次扩张浪潮相比,新品牌进驻的重点不再是传统百货店、超市大卖场,而变成了注重营运模式、品牌组合的复合型购物中心业态。

3.掀起“舌尖”革命以餐饮提升人气

2014年消费市场低迷、零售业业绩增长普遍放缓,广州购物中心掀起了“舌尖”大战,寄望特色餐饮来聚集人气。

正佳广场通过调整,增加餐饮比例超过18%,突破国际购物中心餐饮占15%的黄金比例。目前餐饮店已达93家,经营面积达3万多平方米,成为全国餐饮店最多的购物中心。天河城的餐饮业态2013年也开始新一轮的调整,尽管餐饮不能再增加面积,但会引进更精致的餐饮品牌。在天河城七楼经营十多年之久的怡景西餐厅已被最近名声大噪的俏江南餐厅所取代。

太阳新天地购物中心、以及万达广场、太古汇的餐饮面积突破20%,而且绝大部分餐饮品牌都是首次入穗,即使目前商场人气仍比较冷清的万菱汇,仍寄托于场内25%的餐饮比例带动周边的客流。

以往因餐饮业态承租能力与其它商品零售业态相比较低,一般租金50-100元/平方米左右,所以在购物中心比例较小,要么被放在高层。但在这轮消费市场低迷中,餐饮消费目的性很强,可以充分填补场内的死角位,带动人气,表现出极大吸客能力,未来“餐饮+购物”成为购物中心差异化经营的一大趋势。

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章: