摘要:京东、国美、苏宁未来均将物流从成本中心转向利润中心,但苏宁的物流资源储备最为丰富,目前整个苏宁物流资源仍处于低效利用阶段。阿里对苏宁283亿的投资中,有近100亿是投诉到物流建设中,未来苏宁的物流肯定是整个互联网零售最丰富的,京东和国美基本上难以追上。

京东上市唯一的好处就是,刘强东不能随便乱吹牛逼了,有一堆公开数据在那放着呢,所以这一年来电商世界还算消停,我们也就正儿八经地拿出各方的数据来真正对比一次,看看谁在踏实做事、谁在吹牛逼。

目前国内整个电商领域的跑马圈地已经完成,各家均有自己的优势需要发扬、缺陷需要弥补。就整体供应链而言,苏宁、京东和国美在家电、3C领域最具有可比性。早些年苏宁和国美打得天翻地覆,现在加了个京东变成“三国杀”。

京东上市唯一的好处就是,刘强东不能随便乱吹牛逼了,有一堆公开数据在那放着呢,所以这一年来电商世界还算消停,我们也就正儿八经地拿出各方的数据来真正对比一次,看看谁在踏实做事、谁在吹牛逼。

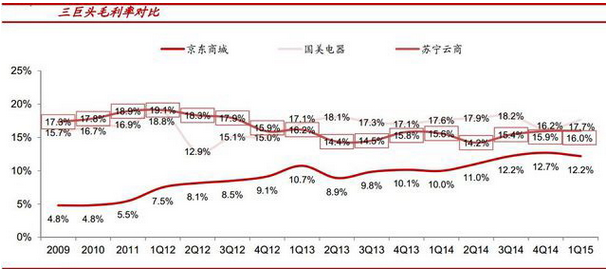

毛利率对比:国美>苏宁>京东

京东:开放平台业务爆发式增长,2011年至2014年,京东毛利率进入快速上升通道,未来随着开放平台业务、互联网金融业务、精准广告业务、O2O业务、云服务业务、大数据业务、物流服务占比不断提升,京东的毛利率稳步提升是大概率事件。

苏宁:2013-2014年线上线下融合,2014年2季度毛利率为2009-2014年的最低点,在融合通畅之后,苏宁云商毛利率有望保持平稳,未来随着开放平台业务、物流业务、金融业务的发展,毛利率将逐步提升。

国美:2012年行业景气度低+国美内部调整,2012年2季度,国美毛利率为历史最低点;2013年开始,国美逐步增大差异化商品占比,保持毛利增长动力。

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章: