摘要:京东、国美、苏宁未来均将物流从成本中心转向利润中心,但苏宁的物流资源储备最为丰富,目前整个苏宁物流资源仍处于低效利用阶段。阿里对苏宁283亿的投资中,有近100亿是投诉到物流建设中,未来苏宁的物流肯定是整个互联网零售最丰富的,京东和国美基本上难以追上。

物流仓储能力:苏宁>京东>国美

京东、国美、苏宁未来均将物流从成本中心转向利润中心,但苏宁的物流资源储备最为丰富,目前整个苏宁物流资源仍处于低效利用阶段。阿里对苏宁283亿的投资中,有近100亿是投诉到物流建设中,未来苏宁的物流肯定是整个互联网零售最丰富的,京东和国美基本上难以追上。

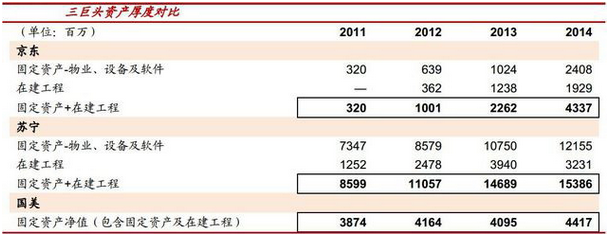

资产厚度:苏宁>京东≈国美

京东:上市之前一共经历五轮融资,融资额约112亿元,投入到物流固定资产中的金额约占20%,大部分依靠仓储租赁,重资产护城河不深。

苏宁:苏宁固定资产加在建工程达到154亿元,扣除自有门店以及苏宁总部的固定资产价值,苏宁在物流方面的累计投入接近百亿。

国美:近三年来,上市公司方面在资产投入方面较为保守。

金融领域布局:苏宁>京东>国美

京东、苏宁、国美均在消费金融、供应链金融、互联网理财方面有所布局。最新的是苏宁取得了消费金融的牌照,而京东花呗没有牌照。苏宁银行2013年就申请了,各项条符合,在等审批,而京东根本没有申请民营银行的资格。

支付工具:苏宁拥有易付宝;京东拥有网银在线;国美缺乏自有支付工具,电商平台支付清算的流量、数据均通过第三方,这对于国美打造自身生态圈极其不利。

众筹、保险方面:京东领先苏宁;但在保险领域,苏宁保险的品种优于京东;国美暂无涉及;

民营银行方面:苏宁正在开展当中,在政策支持下,有望加速推进;京东财务条件不符合民营银行申办规则;国美尚无动向。

来源: 李宇欣

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章: