摘要:京东、国美、苏宁未来均将物流从成本中心转向利润中心,但苏宁的物流资源储备最为丰富,目前整个苏宁物流资源仍处于低效利用阶段。阿里对苏宁283亿的投资中,有近100亿是投诉到物流建设中,未来苏宁的物流肯定是整个互联网零售最丰富的,京东和国美基本上难以追上。

费用率对比:苏宁>京东≈国美

2014年1季度费用率为10%左右;2013年,京东通过大幅压缩订单履行成本,导致经营费用率逐步下降,2014年随着物流费用回升,营销费用投入加大,京东整体费用率逐步上升。

苏宁:持续加大品牌宣传、营销推广等方面的投入,加强人员薪酬激励,公司费用率(销售费用+管理费用)大幅提升,作为后来传统电商行业追赶者,以及互联网零售的先行者,未来苏宁费用率仍将在高位运行。

国美:2013年国美加大集团内费用管控,尤其在租金及人员薪酬方面,2013年费用率水平相比2012年显著下降;2014年各项费用率基本与2013年持平;但未来随着公司加大对电商的投入,国美在品牌营销及人员薪酬方面将有大幅提高,整体费用率(管理费用+销售费用)将在未来有一定的而提升。

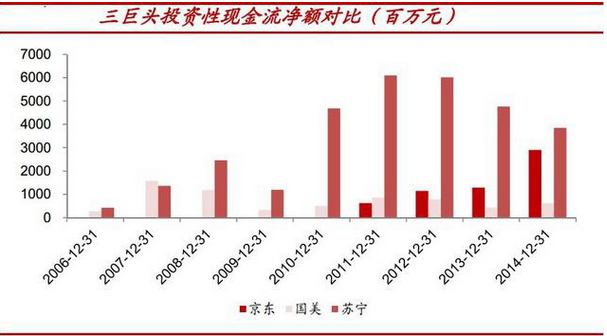

投资现金流:苏宁>京东>国美

苏宁云商资本性支出领先于京东及国美,主要是物流和苏宁云店的支出很大,阿里巴巴和苏宁结盟后,苏宁获得了140亿的现金,未来会继续加大投资的力度。

国美自2009年公司动荡之后,管理层采取收缩战略,资本性支出低位平稳运行。京东上市前,资本性支出增长较慢,这与公司上市前经营压力较大有关,上市之后,公司的现金储备充足,公司在固定资产方面的投入大幅增长。

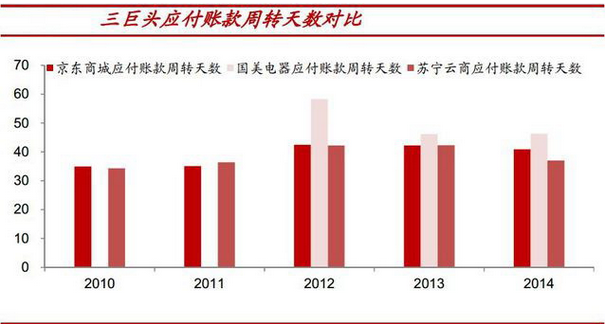

应付账款周转天数:国美>苏宁≈京东

从趋势来看,在渠道商竞争不断加剧的背景下,上游供应商的转化成本降低,各类渠道商均加大对上游供应商的回款速度,以提升自身吸引了,2010-2013年苏宁云商应付账款周转天数与京东基本一致,2014年苏宁云商应付账款周转天数缩短,反应出苏宁云商提高对供应商的打款速度;国美电器该数据相对苏宁以及京东而言较高;京东商城该数据维持在40天左右,2012-2014年周转天数逐步下降。

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章: