阿里的增长极限:量的积累,非质的提升

阿里的增长会有极限吗?

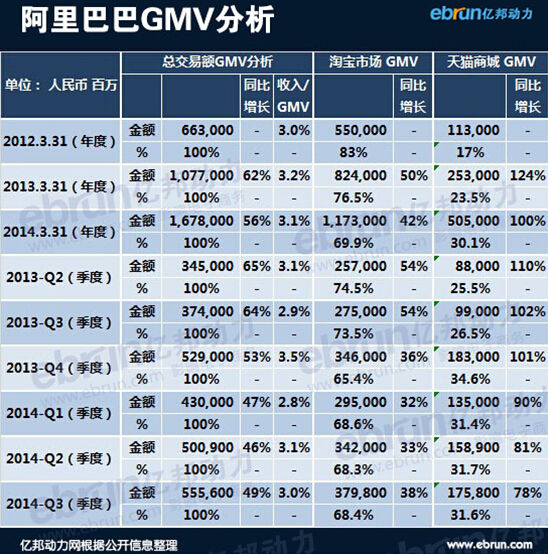

根据来自亿邦动力网的数据分析,2014年阿里连续三个季度的平台销售额的同比增长都低于50%,其中明星业务部分天猫上的交易额同比增长也低于80%,可以说,像前几年那样阿里坐直升飞机般的发展速度早已一去不复返。

更大的危机在于,阿里的全部收入完全依赖于淘宝这一单一平台。就在2013年阿里为上市而进行的最新一次拆分中,虽然马云将淘宝化整为零,一下子分拆出了25个事业部,但事实上,来自天猫和淘宝的广告收入(包括竞价排名)和佣金占据了整个阿里巴巴总营收的近84%(2013年前9个月的数据),B2B业务在11%左右,而像运计算这样的新兴业务还不到5%,几乎可以忽略不论。

在向移动互联网业务的转型方面,阿里同样缺乏强烈的技术基因和有效的市场策略,包括像“来往”这样的工具软件,往往只能依靠机械的硬性推广,结果可想而知。根据亿邦动力网的另一项数据分析,2014年阿里在PC端的流水额增长同比徘徊在11%左右,环比增长近乎停滞,虽然活跃用户数的季度同比增长在上升,但GMV的同比增长却在下降,这说明用户平均花费的金额正在下降,不排除受到市场上其他竞争对手的蚕食。同样,在移动端的流水额增长方面,2014年第二和第三季度的环比增长也只有15%,显示移动端收入的增长也进入新的瓶颈。

过去几年中阿里在电商零售业务的快速增长完全依托于中国电商市场庞大的人口红利,这是一种纯粹依赖量的积累(人口红利),而非质的提升(新技术和新业务的应用开发),最后不可避免触及自己的增长极限,比较乐观的估计,两年之后,阿里的这一增长模式将陷入停滞状态。

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章: