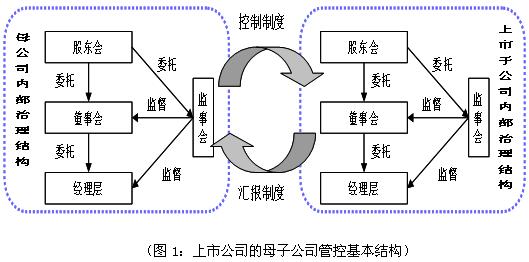

上市公司的母子公司管控有着其特殊性,需要专门讨论。

对于子公司是上市公司,母子公司的管控就会呈现出复杂的特点,一般而言,上市公司的母子公司管控基本结构如下:

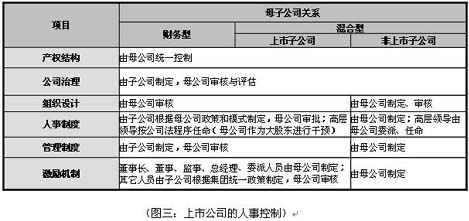

一、对上市子公司的控制,主要是通过人事控制来越过法律上的治理结构障碍:

(1)集团公司董事长不担任上市子公司董事长,上市公司董事长由其它合适的人担任;

(2)上市公司董事会中大多数董事为集团公司派出;

(3)上市公司高管和财务总监由集团公司派出,董事长不兼任总经理;

(4)通过控制董事会和高管层、关键财务人员来控制上市公司

进一步的,设计系统的对于公司高级管理者的监督是整个管控实施的关键之一。

二、对公司高级管理者监督体系的设计

中国公司监督制度的主要问题是机制不健全,因此我们应把主要精力放在完善各种制度上,借鉴国外的先进经验,为监督提供一个良好的平台。作者认为公司的监督体系应从内部监督和外部监督两个方面人手,其中内部监督是基础,是关键,外部监督是保障。同时融资结构是构建公司高层管理者监督模式的基础,有什么样的融资结构就会有什么样的公司监督模式。

(一)内部监督

1、完善监事会的职能、结构,确保监事会独立行使监督职能。

虽然中国现在某些公司已经建立了比较完整的公司法人治理结构,但各部分运作并不十分有效,尤其公司的主要内部监督机构一监事会,大多是一种摆设,其地位比较尴尬,几乎是董事会决定公司的一切事务,而监事会并没显示出独立监督的作用。

1) 从监事会成员组成、任职权限等方面保证监督有效。在人员组织上可以参考德国监事的人员配备,,即1/2的股东和I /2的公司员工组成。一方面股东的利益能得到维护。另~方面,公司的员工对企业的各项政策及其实施背景有着深刻的理解,就可以防止高层滥用政策。

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章:

")