摘要:大量中小房企亏损的同时,规模龙头企业也面临“增收不增利”的困局,毛利率下滑已是大势所趋,短期未出现扭转迹象。

“上涨轮不到,下跌排前列!地产股跌跌不休,你还在坚持吗?”近期地产股的“惨烈”走势,让一个投资论坛中的股民叫苦连天,其中,超六成股民称仍然持有、被虐到怀疑人生,但15%的股民已经“割肉”。

市场上,地产股的表现着实惨不忍睹,整体估值屡创新低,上涨的个股可谓凤毛麟角。Wind数据显示,今年房地产指数整体下跌6.57%,截至11月2日收盘,A股151家房地产上市公司平均市盈率10.32倍,不足全部A股市盈率21.81倍的一半,房地产平均市净率仅1.87倍。

企业方面,龙头万科A(000002.SZ)股价年内跌9.90%,招商蛇口(001979.SZ)跌24.81%,绿地控股(600606.SH)跌6.40%,新城控股(601155.SH)跌10.52%,华夏幸福(600340.SH)跌35.19%。

更为严峻的是,从三季报披露的数据来看,地产板块依然没有向市场展示出太多乐观的迹象。据第一财经记者不完全统计,今年前三季度,至少25家A股上市房企深陷亏损泥潭,债务危机难以化解的泰禾集团(000732.SZ),今年已亏损近20亿元,平均每天亏717万元,相当于北京西城区一套68平方米的二手房。

大量中小房企亏损的同时,规模龙头企业也面临“增收不增利”的困局,毛利率下滑已是大势所趋,短期未出现扭转迹象。

“在坚持房住不炒定位,保持房地产市场健康稳定发展的政策背景下,地价和房价被严格限制,房企盈利空间压缩的现象或将会持续。”诸葛找房数据研究中心分析师陈霄称。

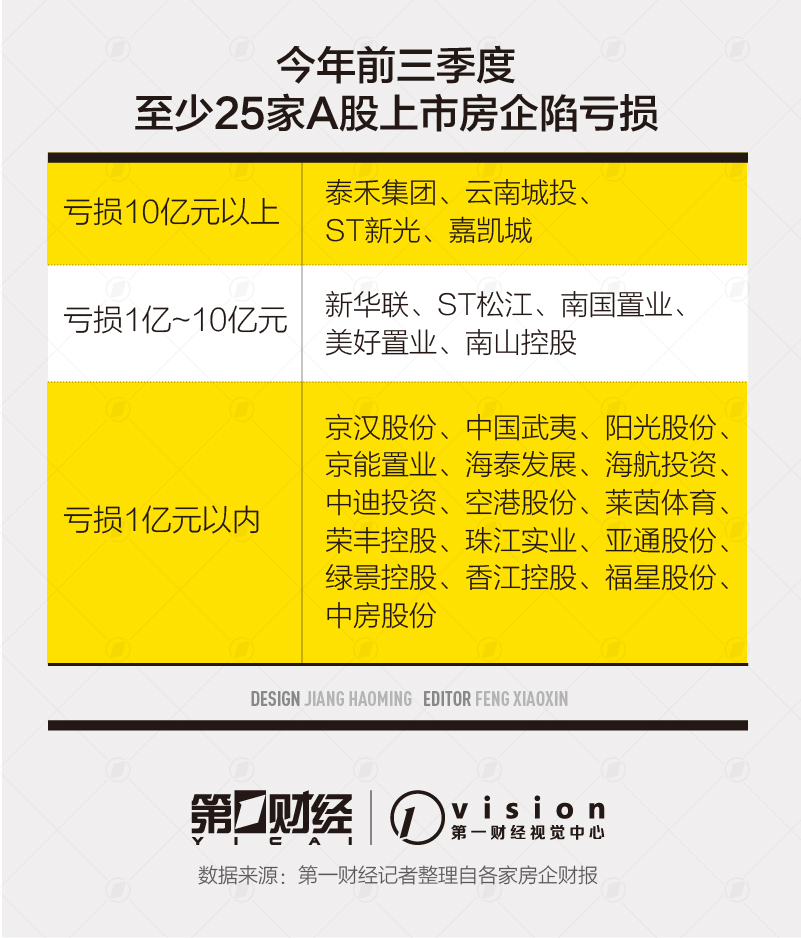

25家房企前三季亏损

“今年工作太难做了,我们区域的营销负责人已经在考虑离职。”深秋时节,华北某小房企员工告诉记者,距年底只剩两个月,部门业绩压力与日俱增。

在新冠肺炎疫情冲击下,无数中小房企都挣扎在“生死边缘”。据A股上市房企披露的三季报数据,至少25家前九月净利亏损,营收同样齐齐暴跌。

亏损幅度在10亿元以上的有泰禾集团、云南城投(600239.SH)、ST新光(002147.SZ)、嘉凯城(000918.SZ),前九月分别亏掉19.73亿元、10.39亿元、10.12亿元、10.02亿元。

其中,泰禾前三季度营收28.07亿元,同比减少86.75%;归属于上市公司股东的净利润-19.73亿元,同比跌193.01%;归属于上市公司股东的扣除非经常性损益的净利润-13.78亿元,同比跌189.78%。

尽管今年泰禾支付给职工的现金较去年同期减少9.46亿元、购买商品及支付的各项税费同样缩水,但因近期地产无集中交付项目,同时费用化利息支出增加,处置子公司确认投资收益减少,使其现金流进一步恶化。

截至九月末,泰禾短期借款48.87亿,一年内到期的非流动负债651.34亿元,期末现金及现金等价物仅25.27亿元,短期资金缺口达674.95亿元,比去年末的428.84亿元再扩大246.11亿元。

目前,泰禾未完成17泰禾MTN001、18泰禾01、17泰禾MTN002、17泰禾01、18泰禾 02、H7泰禾02共7笔债券本息的兑付;因存在质押融资违约,泰禾投资被司法强制执行而导致被动减持泰禾集团股份585.5万股。

云南城投期内归属于上市公司股东的净利润-10.39亿元;影视、地产业务双双受困的嘉凯城,前三季度实现营业收入约6.46亿元,同比下降50.79%,归属于上市公司股东的净利润-10.02亿元,同比下降127.70%。

上述两家公司同样存在资金缺口,期末云南城投短期借款29.14亿元,一年内到期的非流动负债170.92亿元,现金及现金等价物仅12.63亿元;嘉凯城短期借款7.6亿元,一年内到期的非流动负债27.38亿元,账面现金仅1.81亿元。

亏损幅度过亿元的还有新华联(000620.SZ)、ST松江(600225.SH)、南国置业(002305.SZ)、美好置业(000667.SZ)、南山控股(002314.SZ),其中新华联归属于上市公司股东的净利润-6.80亿元,同比暴跌516.94%。

大公国际资信称,2020年以来,新华联控股已构成多期债券违约及利息展期及递延支付,且逾期债务仍未偿还。综合来看,新华联控股经营不确定性很大,难以保证债务及利息的到期兑付。

规模房企盈利能力有限

值得注意的是,随着行业竞争越发激烈,规模房企也难逃业绩“黑天鹅”。譬如华夏幸福,前三季度实现营业收入567.34亿元,同比下降11.79%;归属上市股东净利润72.8亿元,同比下降25.30%。

2018年华夏幸福引入平安做股东,暂缓资金危机。该集团承诺,以2017 年净利润为基数,2018~2020年的归母净利增速分别不低于30%、65%和105%,同期归母净利分别不低于114.15亿元、144.88亿元和180亿元。

过去两年,华夏幸福均踩线完成业绩承诺。但截至今年三季度末,集团归母净利润指标完成率只有40.5%,如果未完成对赌协议相关指标,华夏幸福的母公司华夏控股将对平安进行现金补偿。

业绩承压,致使其现金流状况进一步紧张。期末华夏幸福短期借款342.64亿元,一年内到期非流动负债597.62亿元,在手货币资金仅386亿元;剔除预收款后的资产负债率76.5%,净负债率达196.5%。

招商蛇口(001979.SZ)同样盈利不佳,期内营收501.18亿元,同比增长96.21%,但归属于上市公司股东的净利润21.92亿元,同比大幅减少56.96%。

就房企利润齐齐暴跌,贝壳研究院高级分析师潘浩告诉记者,受疫情影响,今年房企用“以价换量”的方式对冲停滞期的业绩损失,并将销售速度更快的低利润刚需产品集中入市;在房住不炒基调下,各城限价地块入市,地价占销售价格的比重不断上升,拉低房企的利润水平。

相较而言,头部企业抗风险能力较强,多家已追回去年的业绩水平。

A股板块房企营收规模位于前列的有万科A、绿地控股、保利地产、新城控股、金科股份(000656.SZ)、中南建设(000961.SZ)等,期内分别营收2415亿元、3211亿元、1175亿元、701亿元、477亿元、459亿元。

即便如此,上述房企也难逃利润空间下行的命运。譬如新城控股,前九月营收701亿元,同比增长137.11%;但归属于上市公司股东的净利润仅47.36亿元,同比增长26.91%,实际利润空间被大量吞噬。

类似的还有荣盛发展(002146.SZ),期内营收同比增长12.42%,但归属于上市公司股东的净利润同比减少9.88%;华发股份(600325.SH)营收同比增加47.97%,归属于上市公司股东的净利润同比仅增1.45%。

利润率仍处下降趋势

实际上,房企盈利水平下降,已是行业普遍趋势。贝壳研究院数据显示,10月末百余家A股上市房企发布三季度财报,其中涉及百强房企21家,这21家房企第三季度平均毛利率28.0%,较上年同期下降13.5%。

陈霄表示,在今年疫情影响下,多城接连出台调控政策,对土地价格和销售价格严控,销售溢价下滑,盈利空间缩窄;同时多数房企业绩完成度不佳,抓紧时机积极推盘出新,降价促销力度加大,导致其盈利空间继续收窄。

贝壳研究院也认为,房地产行业利润水平不断下滑,一方面是由于地价成本逐渐走高;另一方面,房企开展促销让利活动,有损其盈利水平。万科、招商蛇口等多家房企表示,至年末企业毛利水平有进一步下降的可能。

上海易居房地产研究院报告数据显示,今年前三季度,全国100个城市居住用地价格为5937元/平方米,同比上涨6.9%;4个一线城市居住用地价格为17268元/平方米,同比上涨19.0%。

自2018年以来,房企此前拿下的高价地进入结转期,多数企业盈利开始承压;今年二季度以来,土地市场火热,高溢价地成交不断,这些项目未来也将陆续体现在企业盈利上,继续对其利润率产生影响。

潘浩告诉记者,如果将房企以价换量作为短期成因,那房企销售成本的上升将成为行业中长期的趋势。房企盈利水平受供应端的结构性影响,会出现阶段性波动,但行业整体利润水平下降是发展趋势。

随着“三道红线”落地在即,房企靠金融杠杆弯道超车已不再可能。贝壳研究院数据显示,今年前十月,房企境内外债券融资累计约10283亿元,同比微增1%,增幅较2019年同期大幅收窄20%。这意味着,房企在金融监管升级过渡期内,将面临降负债与冲业绩的双重考验。

资本市场已嗅到风向。wind数据显示,自年初至10月30日,地产行业总市值缩水2898亿元。“三道红线已经成为新的起点,内卷化的融资和拿地竞争将告一段落。”中信证券称,目前房企购入土地的潜在盈利水平已见底,2021年后年业绩增速20%以上的企业将属凤毛麟角。

记者了解到,因生存环境日渐逼仄,有华北本土企业决定剥离地产业务,集中精力做旗下能源制造业板块。被淘汰出局,已是一些小房企的必然命运。仍在坚守的房企,将面临更激烈的殊死搏杀。

1

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章: