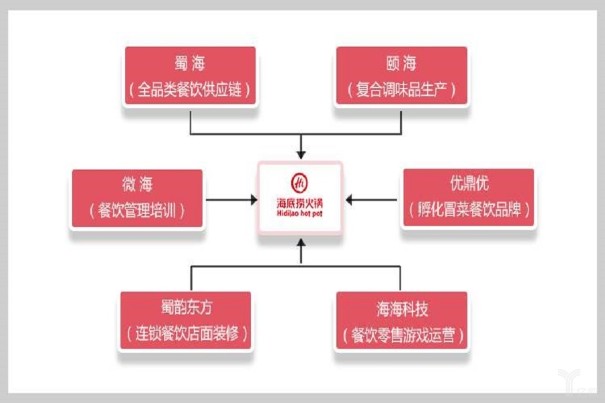

摘要:大部分人认为,无微不至的服务是海底捞最突出的优势,实则不然,其布局于整个产业链的公司集群才是真正的核心价值所在。

一家火锅店,免费提供擦鞋服务、美甲服务、照看baby,洗手间有专人为你开水龙头、挤洗手液、擦手。遇到独自一人来吃饭的食客,还会在对座放上玩具熊作陪。

没错,这就是海底捞。

大部分人认为,无微不至的服务是海底捞最突出的优势,实则不然,其布局于整个产业链的公司集群才是真正的核心价值所在。

2016年完成港股IPO的颐海国际,无疑是海底捞集团在模式探索方面的试验田和排头兵。本文希望通过对颐海国际的深入剖析,窥一斑而见全豹,揭开海底捞帝国背后的商业运作模式。

纯门店模式短板明显,业务由服务食客向服务餐饮企业逐步转变

海底捞从火锅门店起家,经过数十年的积累,逐步塑造起自身品牌及C端影响力。但如果海底捞仅仅作为餐饮门店存在,仅仅利用其品牌进行门店扩张,其价值将大打折扣。

首先,在经营模式方面,餐饮门店的劳动密集型特点加之海底捞坚持直营的商业模式,极大限制了门店的扩张速度,增速预期有限。

同时,在门店日常如食材采购、员工薪资等经营环节,财务规范化难度大,加之上市困难、退出机制缺乏等一系列实际问题,极其不利于资本的引入。

其次,在市场定价方面,纯餐饮门店的价值认可度低。

爱分析将以门店经营为主的餐饮企业,与以颐海国际为代表的餐饮调味品生产企业,在定价标准上的差异进行了简单对比:

美股及港股市场几家头部餐饮企业的平均净利率为7.9%,平均市盈率为20.9倍,市销率为1.6倍。颐海国际所在的餐饮调味品行业,平均净利率为15%,市盈率34.6倍,市销率4.9倍。

上述结论清晰反映出,相对于后端供应链,纯门店模式在盈利能力以及市场对其价值的认可度方面,存在明显短板。

鉴于此,海底捞以门店为基础,并将多年经营过程中对内部门店提供服务的能力,如调味品加工、供应链服务、门店装修、服务人员培训等,进行整合配置,在提供内部服务的同时,逐渐向外部开放。

越来越精细的社会化分工是大势所趋,且与前端直接2C的餐饮门店业务相比,后端供应链及各类与餐饮相关的2B业务在服务、管理环节上更易把控,在市场上也具有更高的价值认可度。

因此,这套建立在餐饮门店之上,将内部服务能力对外输出并独立上市的打法,对大型餐饮企业的发展颇具借鉴意义。

火锅调味品行业增速可观,颐海国际立足中高端市场优势明显

立足复合调味品领域,火锅底料、蘸料以及中式复合调味品是颐海国际的主要产品,其中火锅底料历年营收贡献率均超过85%。

根据Frost&Sullivan数据显示,2017-2020年为火锅调味品市场的高速发展期。2017年火锅调味品市场规模在206亿左右,年复合增长率为15%,预计2020年市场规模将达到310亿。

在颐海国际主要切入的中高端市场,行业份额逐年提升,预计2020年将占到整个火锅底料市场的1/3。

根据2015年数据,高端火锅底料市场集中度相对较高,颐海国际位列首位,独占三成以上份额,是第二名的3倍以上,前三名合计份额超过50%。

关联交易占比超50%,拓展三方渠道是未来主要方向

颐海国际主营业务收入来自两个方面:关联方收入及第三方收入,其中关联方收入占比超过50%。下文将两项收入进行分别讨论。

关联方交易讨论

海底捞门店采购是关联方收入的主要来源,由于海底捞翻台率和单店接待量已基本接近饱和,单店销量上难有进一步提升空间,门店的扩张与采购价格的上涨是关联方收入提升的主要驱动因素。

海底捞开店节奏平稳,目前内地门店数量年增速约为20%-30%。

其开店主要考虑三个因素:①年初有开店计划、并以先省会和一线城市,后向周边二、三线城市拓展的方式扩张;②海底捞选址谈判需要一定时间;③海底捞集团开新店的管理层以及基层服务人员全部由老海底捞门店培养2-3年。

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章: