摘要:谁是老男人?海澜之家的创始人叫周建平,而1919的创始人是杨陵江,他们都是不太年轻的男人,呵呵。为什么叫龟兔赛跑,文章结尾给大家揭秘。为什么把这两家公司放在一起?下面我们就来分析这两家公司的异同,“异曲”是否有“同工”之妙?

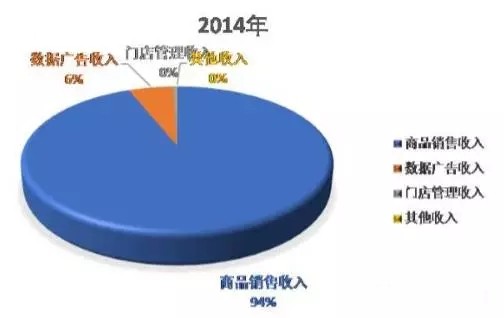

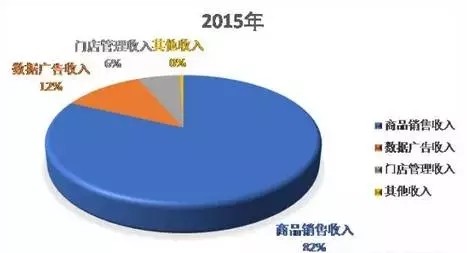

从下面的2个饼图对比可以看到壹玖壹玖2014和2015年各种类型收入在总收入中的占比演变:

数据广告服务收入的占比从2014年的6%上升到2015年的12%,数据广告收入占比逐渐变大。公司数据广告服务的主要服务对象为品牌厂商、经销商以及其他机构。目前,已有品牌厂商、经销商的广告投入。

这也印证了壹玖壹玖的实际控制人杨陵江曾经对媒体说过的话:“壹玖壹玖抢的是百度、分众传媒的推广业务,抢的是顺丰、宅急送的仓储配送业务。”“我们除了要靠直营店赚销售利润、靠直管店赚管理利润,我们还要靠做大平台,赚平台利润。”

4、生意的本质是供应链管理

生意的本质是供应链管理,赚取门店管理的收入。

就象酒店行业,很多酒店管理集团就是赚的是酒店管理输出的钱,本身轻资产,并不拥有很多酒店的实体。

从上面的图表中也可以看出来,门店管理收入也在不断变大,到2015年,已经占到总收入的6%。

壹玖壹玖的上市公司名称干脆就叫“四川壹玖壹玖酒类供应链管理股份有限公司”,厉害了!具体到门店管理收入,海澜之家和壹玖壹玖的操作模式有所区别,我们后面再谈。

5、加盟店保证金—无利息长期借款

不管是直管店还是加盟店,都要给品牌方交保证金。在壹玖壹玖这个保证金叫做“履约保证金”,在海澜之家,叫做“特许经营保证金”。

从上面的数据中可以看出,这种保证金在海澜之家和壹玖壹玖的总资产中分别占11%和23%。别小看这个比例,保证金是公司的负债,相当于是没有利息的借款,而且是长期借款。

海澜之家把保证金放在“长期应付款”这个科目里。只要加盟店没有退出,这笔钱就妥妥的被品牌方占用。退出时,归还给投资人,但是没有任何利息。

我们看看到2016年上半年底,壹玖壹玖的保证金与资产的比例吧: 短短半年的时间,这个比例已经从23%变成29%,也就是说几乎有1/3的资金是来源于直管店的保证金,这样大大降低了公司的融资成本。

如果仔细研究这两家公司的年报,我们会发现这两个公司的差异还是蛮大的。

这两家公司的不同之处都有哪些呢?

1、门店管理的收入实现方式不同

上篇第4条提到,两家公司的生意本质是输出管理,赚取门店管理的收入。 海澜之家还是通过传统的进销差价来实现门店管理收入的。

假设海澜之家的加盟店以1000元的价格把一件衣服销售给最终消费者。而海澜之家与这家加盟店的结算价格是700元,加盟店把700元支付给海澜之家,剩下300元的加盟店利润。而海澜之家的采购成本是500元,通过这个交易,海澜之家赚到了200元。

其实这就是传统的批发利润,但是和经销商模式有本质区别。后面讲存货时我们再说这个问题。 壹玖壹玖倒是确确实实收的是门店管理费用。

根据与直管店签署的协议,壹玖壹玖收取直管店的固定管理费用。这种类型的收入在总收入中已经占到6%。(2015年底数据)2015年的门店管理收入是7200多万,按照353家直管店来计算,平均每家的管理费是20万左右。

那么壹玖壹玖有没有赚取进销差价呢?按照年报上说法,壹玖壹玖是按照0毛利率把酒品卖给直管店,让直管店赚取100%零售毛利。但是在财税的流程上,只要有货物流与资金流发生,不管是零毛利还是负毛利销售,都要记为公司的销售收入,承担增值税义务。

2015年壹玖壹玖的B2C收入不到9.6亿元,而披露的直营店数目98家,单店平均年销售额为929万元,这两个数字乘起来,等于9.1亿多。

而直管店的数目是353家,单店平均念销售额为410万元,直管店收入应该是14.5亿左右。如果把直营店和直管店的收入加在一起,壹玖壹玖应该有23.6亿元收入,而不是现在披露的B2C的收入9.6亿元。

难道直管店的销售没有记账?壹玖壹玖的审计报告被出具的是标准无保留意见报告,也就是说不可能出现这么明显的财务上的瑕疵。所以,我推论,壹玖壹玖与直管店之间没有发生货物流以及货物相对应的资金流,货物是由供应商直接销售给直管店,没有经壹玖壹玖的手。

壹玖壹玖在直管店的采购流程中充当的是资源整合与采购谈判的角色,业内管这种模式叫做联合采购。

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章:

")