摘要:与一般人心目中“以持有物业为主”的印象不尽相同,万达采取的是“以售养租”模式,即用物业销售带来的现金流支撑物业持有。2011年、2012年和2013年,万达商业地产营收分别为508亿、591亿、868亿,绝大部分来自房产开发和销售,而不是物业租赁和管理。2013年,物业销售收入占营收的86.4%,物业出租与管理带来收入占比为9.8%,酒店经营收入占比3.7%。

估值展望:潜力不够、概念助

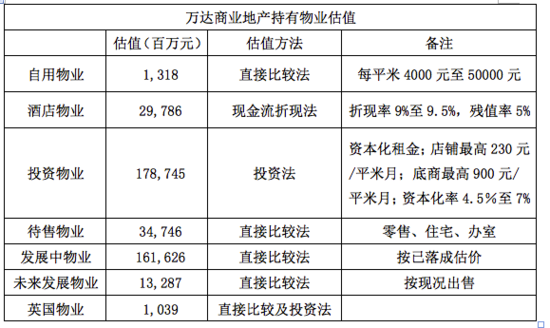

“只租不售”还有一宗好,那就是可以享受所持物业的升值。万达商业地产引人注目之处不在于销了多少而在于持有多少,根据招股文件,其持有的资产估值高达4205.5亿元。万达商业地产市值(预计超过3000亿)比万科、恒大市值之和还要大一倍,原因就在于此。

万达商业地产持有的“投资物业”估值高达1787.45亿元,采用的估值方法是“租金资本化”。资本化率越小,估值越高。其实百姓比较熟悉的是“租售比”这个概念:房租3000元/月,房价144万,则租售比为480。即480个月(40年)的租金可收回购房成本。这个例子中,假如买家根据3000元月租金计算出144万的房价,使用的资本化率就是2.5%。

根据招股文件,万达投资物业资本化率为4.5%到7%,对应租售比为171~267,估值不高。但租金资本化时应使用“净收入”而不是“毛租金”,万达此项业务毛利润率为70%。2014年上半年数据,资本化率为4%,租售比300。假如租金不涨,25年才能收回投资,估值也不算低。

大型房地产公司持有一定数量的“投资性物业”,比如写字楼、商场、停车位等,目的是出租及享受升值。以往采用的会计模式,对企业自用经营场地与投资性物业不加区分地采用“成本法”估值并逐年计提折旧。升值的字楼、商场在报表上却越来越不值钱,显然不合理。现今普遍采用“公平价值法”计量投资性物业的后续价值,副作用是为房企财务操纵开了方便之门。

于是,“价值重估”成了房地产企业常年玩弄的数字游戏。投资性物业估值年年涨,日子好过就少涨点,业绩压力大就多涨点。弹指间就可虚增利润十几亿,成本就是给估值师的一点点费用。价值重估游戏还有一宗妙处。根据相关会计税则,投资性物业在持有期间的公允值变动不予考虑,通俗讲就是吹牛不上税。

万达商业地产持有投资性物业的量级与其它房地产公司不可同日而语。2011年、2012年,万达商业地产物业估值收益分别为14亿和22亿。2013年,净利润248.8亿,但公允值增加占了154.4亿;2014年上半年净利润49.2亿,“公允值增加”达到52.3亿!这意味着,要是不玩重估,万达已然亏损。

觊觎资本市场多年,但万达总是阴差阳错不得其门而入,连业绩、概念绝佳的万达院线都没能登录A股,此次万达商业地产赴香港主板志在必得。但万达商业地产的投资物业估值已经不低,通过重估取得收益的空间有限。前不久,万达火速联合腾讯、百度打出O2O大旗,不难想象包含着想拉两位互联网巨擎站台、增加自身想象空间、确保600亿美元估值获得资本市充分认可的用意。

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章:

")