在中国电视市场上,出现过许多技术名词,如,黑白电视、显像管彩电(球面、普平、超平、纯平等)、显像管背投、平板电视(液晶、等离子等)、微显电视(3LCD、DLP、Lcos等)等。特别是液晶电视,近期“曝光率”特别高,无论是生产企业、研究机构、媒体、还是商家,几乎众口一词,似乎市场上只会有液晶电视存在,它是电视市场的现在,也是电视市场的未来,其它技术类型的电视,命运只有一个,“逐渐消亡”。事实果真如此吗?

误解:

液晶电视将独霸市场

讯息1:世界,平板电视将成市场主流

DisplaySearch预测,液晶电视在2009年将占据全球电视机市场的46%,2010年升至52%,而在今年这个比例仅为22%。等离子电视所占份额预计将从今年的5%上升至2009年的9.1%和2010年的9.6%。显像管电视的市场份额将从今年的70.9%降至2009年的43%及2010年的37%。

iSuppli对液晶电视的市场前景更为乐观:预计其市场份额将从今年的20%攀升至2009年的48%和2010年的56%。等离子电视的市场份额在2009和2010年将稳定在7%左右,显像管电视的份额将在2009年下降至42%,在2010年降至34%。――新闻来源:Sohu财经频道(2006年6月7日)

讯息2:中国,等离子明年可能淘汰

某研究机构的报告显示:2006年一季度,国内平板彩电消费格局已初步成型,大尺寸平板电视需求增长强劲,尤其37英寸以上的液晶电视,其选购比重已由去年的21%增至35%,总量提升了66.7%。

按照这一发展速度,预计到2007年中期,中国平板电视市场37英寸以上大尺寸液晶电视的需求比重将接近50%,进入规模发展阶段;同时,等离子电视的市场空间将受到挤压,甚至连最后20%的固有市场份额都很难守住。――北京娱乐信报(2006年4月20日)

讯息3:中国,液晶彩电份额超过45%

在中国市场上,彩电业转型迫在眉睫,CRT彩电的优势地位已动摇,据×××研究机构调查显示:2006年4月CRT彩电在中国的市场份额仅占38.5%,同比下降16.1%;与之相反,液晶彩电由2005年4月占中国市场份额的17.5%跃升到45.6%。――中国电子报(2006年6月15日)

误解:液晶电视已独霸市场

我们只是摘录了几段媒体的相关报道,而且内容均出自研究机构,从网上我们可以搜到非常多的类似报道;所有这些报道给人们的感觉是:无论是世界还是中国,液晶电视将独霸市场,而且时间上不会很远,给人更甚的感觉是,液晶电视已经独霸市场,其它类型的电视,命运只有一个,消亡。

事实果真如此吗?或者说,在中国,真是这样吗?

现状:

多元并存格局没有改变

问题1:液晶电视真的一支独秀吗?

先看2005年,中国彩电市场销量规模为3550万台,而液晶电视市场销量为127万台,销量比重为3.6%。结论:液晶电视的渗透率微乎其微。

再看2006年,根据赛诺公司的估算结果,1-4月,中国市场上共销售彩电1341万台,其中,液晶电视81万台,销量份额为6.1%,虽然这一比重比2005年有了很大提高,但和整个彩电市场相比,还是非常小的。当然,液晶电视的价格较高,它的销额份额已达到26%,但离大家炒作的市场主流还差得很远。

不容否认,LCD电视确实处于高速增长态势,但决不能因为它的增长,就否认了其它技术类型电视的存在。

问题2:等离子电视真的会消亡吗?

比较液晶和等离子电视的市场地位,“谁将打败谁”?这是许多企业、研究机构、媒体乐此不疲的事情。要客观的评价这个问题,首先要知道,比较要基于相同口径(只是统计的基本功)。

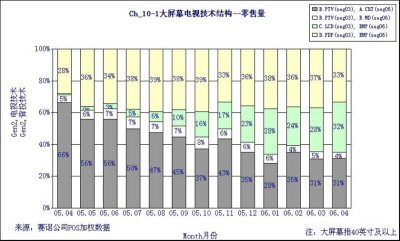

液晶电视的尺寸是全方位的,从几英寸到几十英寸,无所不有;等离子电视的尺寸是有范围的,基本上是40英寸以上。外行人士在比较液晶电视和等离子电视销售规模的时候,往往忽略了这一差异,不分尺寸大小,直接进行比较(有些人是不了解正确的方法,有些人是偷梁换柱)。公平的比较方式是:拿大尺寸的液晶和PDP进行比较(如37英寸及以上,或40英寸及以上),只有口径相同,比较才有意义。

赛诺公司对40英寸及以上的电视市场进行了评估,得到的结果是,中国目前的大屏幕市场上形成三大特征:一是平板电视成为主流,二是等离子与液晶电视不分上下,三是液晶电视增势强劲,等离子面临极大威胁。

结论:多元并存的格局没有该变,等离子明年也不会消亡。

未来:

多元并存格局还会持续

如何预测2010年?

从LCD电视供给角度预测:2005年中国彩电销量3550万台,假设每年增长4%,2010年将达到4153万台。如果假设2010年LCD电视销量过半,那将为2076万台。如果要达到4年的时间里LCD电视达到2076万台,那每年的平均增长率只需54%。再观察过去几年LCD电视的增长率,2004年同比增长2.6倍,2005年同比增长4.8倍。

推论:2010年,LCD电视销量超过2076万台,应该没有问题。

从中国消费者彩电需求角度预测:我们也假定到2010年,中国彩电市场规模为4153万台,即平均每年增长4%。根据赛诺公司的预测,至少一半以上是销往农村家庭,根据中国农村家庭的收入水平,能买得起LCD电视的家庭应该是微乎其微;同时,城市还有很大一部分中低收入家庭,他们也买不起LCD电视。

推论:2010年,LCD电视销量超过2000万台,确实有些难度,除非LCD电视的价格能降到和CRT相当,或略高一些的地步。

两种预测角度得到了截然不同的结果,究竟谁是谁非,请读者自行判断吧。我还是欣赏管理大师德鲁克的名言:“预测未来最好的方式是创造未来”。未来的彩电市场能留下哪些类型的电视,即,多元并存,让我们拭目以待。

中庸之道:

何时才能回归故里?

写到这里,有些意犹未尽的感觉,最近一些时间,笔者分析了微显电视市场、等离子电视市场、显像管彩电市场,似乎把批评的矛头指向液晶。其实,这确实不是赛诺公司的本意所在。

我只是深深的感到,我们有些企业的老板、商家的老板、媒体等,看问题的方式往往过于偏激,说某个产品市场有发展前景,就把它看成完美无缺的,竭尽全力去抢占这一市场。而对其它产品,如CRT彩电、微显电视、等离子电视等,虽不说把他们评价一无是处,但表现是非常消极的。

这使我联想其中国的股票市场,大家都在跟风,大家都买时,我们也都去购买,大家都抛的时候又都跟着抛,结果如何呢?多数是赔钱的。

几千年前,我们的老祖宗就教导我们做事要“中庸”,不要过于偏激。希望这种“中庸之道”的思考方式,能够重新回到大家的思维方式中来。(本文为赛诺公司副总经理叶平特别撰稿)

1

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章: