摘要:日前,关于彩电涨价的消息增多,行业迎来了久违的价格反弹。

日前,关于彩电涨价的消息增多,行业迎来了久违的价格反弹。然而,钉科技认为,此轮涨价实际上具有相当大的“补偿性”,因为此前面板价格跌跌不休以及价格战惨烈,导致彩电价格不断下滑,如今的价格上涨只是恢复性的,而不是业界期待的产业升级所致。

如果仅仅是临时性的价格回调,而不是水到渠成的产业升级,那么对彩电业来说意义并不大。面板价格的回暖会倒逼彩电企业更加关注成本和利润,但对于那些习惯了“以价换量”生存的彩电企业来说,面对新的市场环境、竞争环境则会有很大的不适。

目前来看,在彩电业的降价周期,没有解决一个问题,那就是品牌集中度的大幅提升。此前,业界分析认为,在价格战为主基调的降价周期,彩电业很容易实现品牌集中度的大幅提升,优势品牌会脱颖而出,大幅挤压二三梯队的市场份额。

不过,从奥维、群智等研究机构的数据来看,彩电业的品牌集中度虽有所提高,但仍远远低于空调、冰箱等大家电的平均水平。目前,钉科技注意到,彩电业top3企业的市场份额仅仅超过50%,对比空调行业top3品牌超过80%的市场份额,还有很大的差距。

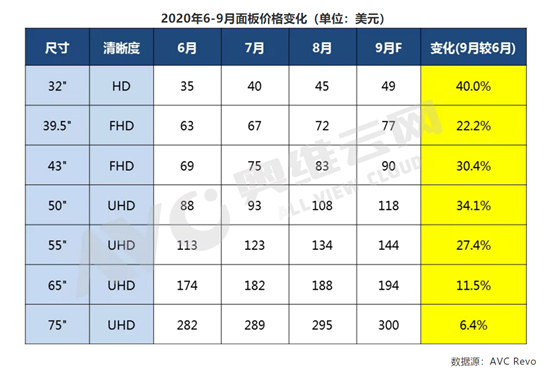

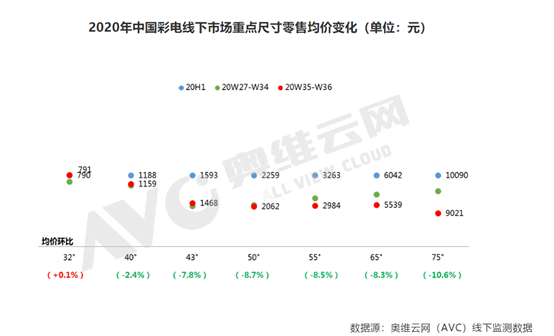

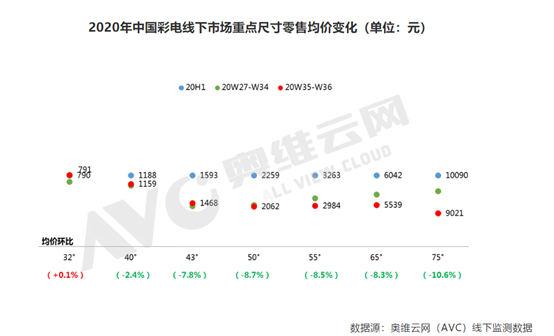

那么,在彩电业的涨价周期,品牌集中度有没有可能实现大幅跃升呢?从奥维云网数据来看,当前面板涨价幅度是高于彩电终端零售价格涨幅,并且在线下市场大部分尺寸段彩电价格仍处于下滑区间。也就是说,虽然整体价格有回弹趋势,但不同企业会评估竞争环境,在价格回弹幅度方面并不一致,导致价格战依然不停。

理论上说,价格战是提升品牌集中度的手段之一,但在彩电业供应链非常成熟,面板供过于求的大环境下,价格战对中小品牌的杀伤力并不算大,带来的只是整个行业的沉沦。

因此,钉科技认为,真正提升品牌集中度的手段,还是技术升级。因为,相比价格,技术具有更高的竞争壁垒,用高维的技术优势挤压二三线品牌,实现技术和品质上的完胜,同时辅以价格武器的攻击,优势品牌才能脱离同质化竞争的泥潭,有效提升品牌集中度。

钉科技认为,彩电行业提升品牌集中度,一方面可以提升和上游面板企业的议价能力,同时还可以与面板企业一道做好产能规划、供需对接,减少价格波动频次;另一方面,可以摆脱无休止、无底线价格战的困扰,从而投入更多的精力、资源到产品技术研发、智慧场景打造等方面,进入到产业价值和用户价值共同提升的发展正循环中。

1

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章:

")