成立网络互联银行

对于支付行业的未来发展趋势,高佳卿认为,电子支付企业要给用户带来价值和体验。面向行业,要求行业的专属性更强,针对不同的行业领域支付商能提供不同的产品。这主要包括三个方面:第一,建立符合行业的支付平台;第二,提供行业性增值服务;第三,发展行业性支付服务和行业性电子商务。

对此,也有业内人士指出,“第三方支付平台是一个非常敏感的话题,他们都回避自己是金融机构,但他们实际上又提供很多的代收款、付款、担保以及与虚拟账户相关的一系列的金融服务。”

针对这种情况,支付商却认为,如果不提供深入的服务,就留不住忠诚用户; 留不住忠诚用户,也不会被一些银行看中成为其渠道商。但留不住用户对没有用户资源的银行来说,也不是一件好事。所以支付商们表示,支付行业要发展,源于银行业务的创新性以及政策的宽泛性。

除此之外,高佳卿分析,现在支付行业的情况是,支付商不但要冥思苦想一些新型业务留住用户,还要挖空心思地与不同的银行在业务和技术上对接。比如,不同的账户需要在每家银行进行联网,每连一次形成一个支付平台。各银行的系统在不断地升级,安全策略也在不断地调整,技术接口参数也在发生变化,这一切变化支付商都要针对每家银行一个一个地升级,工作量非常大。

所以他认为,在政府主导下,支付商可以联合成立有银行牌照但没有实体的网络互联银行,来支持国内电子商务企业的发展。支付商只和这个网络银行连接就可以了,不必再和每家银行对接。这样支付商就能一心一意地关注业务和用户。而据他介绍,此种做法已经在日本得以实现,并且发展速度很快。

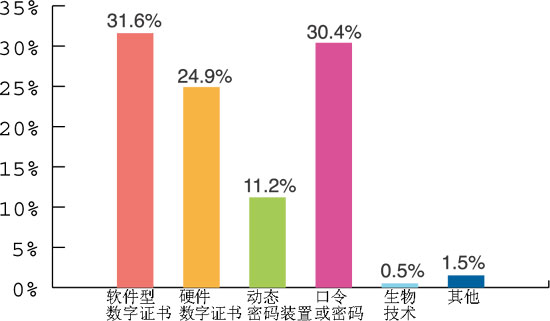

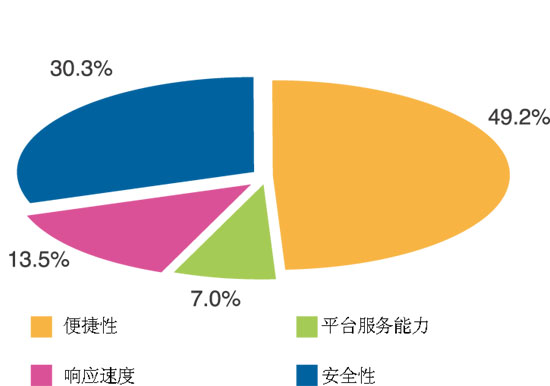

7月26日《电子商务世界》发布的《2007中国消费者网上支付应用调查报告》显示,41.7%的人偏爱在网上购物(左),56.6%的被访者使用数字证书(中),79.5%的被访者认为,安全性和便捷性

是影响网上支付的两大因素(下)。

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章:

")