平均价格上涨

空调:一季度市场零售总量比去年同期增长5.6%

GfK中国公司 席济航

虽然进入2006年冷冻年以来,空调市场显得有些沉寂。但伴随空调原材料上涨所带来的空调价格的走高,使得今年一季度开始,空调市场再度吸引了众多的眼球。

成都武汉上海市场大幅衰退

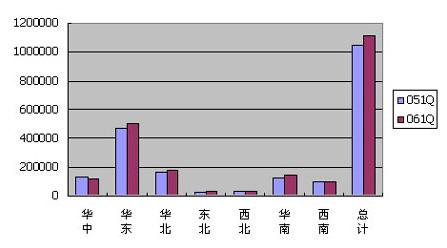

根据全球权威的市场研究公司GfK对全国65个城市空调零售市场的监测结果,今年第一季度,空调零售总量对比去年增长了5.6%。其中,华中地区出现较大负增长(-9.4%),而东北地区和华南地区的涨幅较大,分别为12.1%和14.2%(见图一)。其他几个区域市场的容量变化情况分别是:西南地区轻微负增长(-0.1%),华东地区(+6.9%),华北地区(+9.6%),西北地区(+5.8%)。

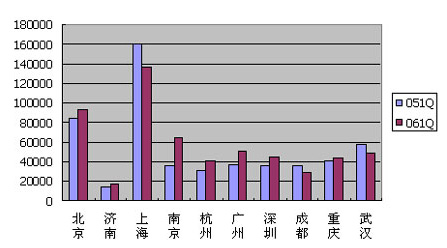

在几个主要的空调指标城市中,南京、广州、杭州、深圳市场增长突出,济南、北京、重庆也表现不俗,而成都、武汉、上海市场却出现大幅的衰退(见图二)。具体看来,各城市增长率分别为:北京(+9.9%),济南(+16.1%),上海(-14.4%),南京(+78.3%),杭州(+33.8%),广州(+34.1%),深圳(+23.3%),成都(-20%),重庆(+7.4%),武汉(-15.8%)。

根据我们的研究分析,华中地区历来是全国的价格低谷,属于特价机为主的市场,在各主要厂商大幅缩减特价机投放量的今天,市场缩减是必然现象;而上海市场的传统白色家电普及率本来就很高,接近饱和状态,市场增长率逐渐降低也属正常现象。成都市场在历经剧烈的渠道动荡后,家电连锁专卖店的份额已经超过80%,占据了绝对的主导地位,其中国美一家就占据了成都市场的半壁江山,但2006年一季度专营店的销售业绩都出现了不振的情况,直接导致整体成都家电市场的缩水。

品牌集中度:前三品牌占43%的市场

品牌数减少

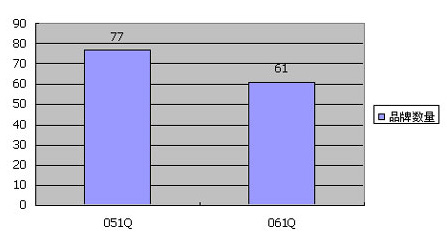

在GfK所监测的65个城市中,2006年第一季度品牌总量由去年同期的77个减少到61个,但前十品牌基本没有什么变化,只是顺位出现一些变动。品牌集中度方面,前三品牌占整体市场的43%,前十品牌占整体市场的76%,基本与去年同期持平(见图三)。

由此可以看出,空调市场已经由高速增长期进入稳定期,一线和二线品牌阵营在一定程度上保持相对稳定,之后会有三线品牌陆续退出市场,竞争层面也逐渐由恶意的价格竞争转向产品的差异化竞争。

新品型号增一倍多

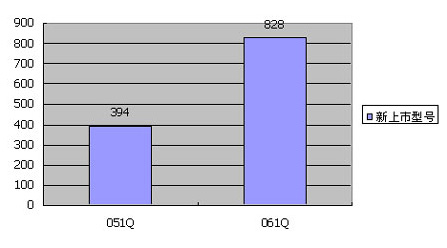

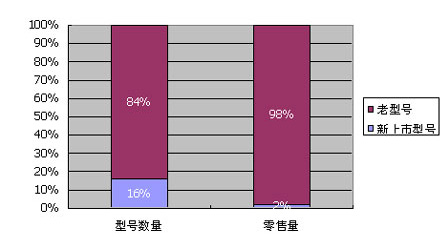

另外我们还发现,今年一季度上市的新品型号比去年同期增加了一倍还多,达到828款,占全部型号数量的16%,表现出厂家对淡季市场的重视程度在不断升高(见图四)。厂家通过不断上市新品来吸引渠道关注,增加渠道销售,以使自己在旺季到来的时候占据主动。然而,厂家的这种做法却叫好不叫座。数据显示,占全部型号16%的这些新款机型的零售量仅占整体市场的2%(见图五)。其原因一方面是因为厂家今年调高了供价,使得新品零售价格较高,另一方面则因为去年老品的渠道库存较大,零售商更希望在旺季到来前将老品清空,而未将新品作为主推产品。

分体壁挂机份额升至76%

壁挂机:3.2KW机降幅明显

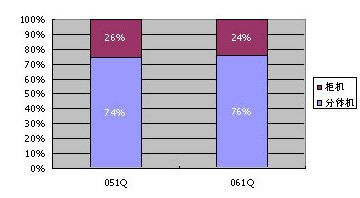

在GfK所监测的65个城市中,2006年第一季度分体壁挂机比重由去年同期的74%上升至76%,柜机则相应下降了两个百分点(见图六)。其中:分体壁挂机中, 2.3KW机比重由去年同期的20%降低到17%,2.6KW机由去年同期的25%上涨到27%,3.2KW机由去年同期的30%降低到26%,3.6KW机销量由去年同期的21%上涨到25%,而其他大功率分体壁挂机比去年同期上涨1%,达到4%。

GfK的相关研究人员认为,3.2KW机之所以会出现较大的降幅,主要来自华中地区负增长的影响,因为3.2KW机是华中地区的销售主流产品。

柜机:5.0KW机、7.1KW量增

GfK的零售监测数据显示,与去年同期相比,柜机中的4.3KW机由10%下降至8%,5.0KW机由40%上涨至42%,6.0KW机由14%下降至12%,7.1KW机由32%上涨至34%,而其他大功率柜机与去年同期基本持平。

通过分析我们发现,排除节能因素,在同一类型的空调器当中,人们更乐于购买较大功率的机型,例如1.0HP分体壁挂机中2.3KW与2.6KW机,1.5HP分体壁挂机中3.2KW机与3.6KW机,2.0HP柜机中4.3KW与5.0KW机,2.5HP柜机和3.0HP柜机,消费者更乐于购买后者。由于以前2.3KW、3.2KW分体壁挂机、4.3KW柜机中的特价机比重较高,使得这种迹象表现不是很明显,然而今年这种现象得到了改观,2.3KW和2.6KW机之间,3.2KW和3.6机之间,4.3KW和5.0KW机之间的价格更加接近,使得较大功率的机型零售比重升高。

均价比去年同期上涨4.6%

在GfK所监测的65个城市中,2006年第一季度总体平均单价由去年同期的2699元涨至2823元,涨幅达到4.6%,其中分体壁挂机由去年同期的2034元涨至2159元,涨幅6.1%,柜机由去年同期的4635元涨至4890元,涨幅5.5%。

GfK的研究人员经过分析发现,均价的上涨一方面是由于市场上所有空调产品的零售价格普遍上涨,但更主要的原因是,以往各大卖场里充斥的特价机在今年的市场上大幅减少。这点,我们从以下一组数字可以看出:

根据GfK的零售监测数据,分体壁挂机中,2.3KW机中零售价1200元以下的特价机由去年同期的26%减少到13%,1000元以下的超低特价机由去年同期的6%变为0.2%;2.6KW机中零售价1400元以下的特价机由去年同期的16%减少至7%;3.2KW机中零售价1600元以下的特价机由去年同期的17%减少至6%;3.6KW机中零售价1800元以下的特价机由去年同期的7%减少至3%。柜机中以5.0KW机为例,零售价3000元以下的特价机也由去年同期的26%减少至12%。

由此看来,各大厂家迫于原材料涨价的成本压力,在今年大幅削减了特价机的投放量,使得空调产品的平均价格有了较大的上涨。

直流变频空调爆发性增长

在GfK所监测的65个城市中,2006年第一季度变频机比重由去年同期的6.6%上升至7.1%,其中分体机增长较大,涨幅达到14.7%,占比也由去年同期的7.1%上升至7.8%,柜机基本上没有变化。

在变频空调市场中,直流变频技术由于在突破能效比方面更具优势而得到了更广泛的采用。数据显示,采用直流变频技术的空调占到整体变频空调市场的76%,而去年这一数字仅仅是9%。

根据GfK的零售监测数据,变频空调只有7%的市场,并没有像业内之前预想的那样取得飞速发展。分析原因,一方面因为其较高的价格让消费者望而却步,因为一般同类型空调变频机比普通空调价格要高出至少20%;另外一方面则由于变频机的品牌和型号还不够丰富,供消费者选择的余地较小。

图一 区域市场表现比较(2006年一季度对比2005年一季度)

图二 主要城市市场表现(2006年一季度对比2005年一季度)

图三 品牌数量的变化(2006年一季度对比2005年一季度)

图四 新上市空调的型号数变化(2006年一季度对比2005年一季度)

图五 新上市型号销售比重

图六 机种结构变化(2006年一季度对比2005年一季度)

1

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章: