摘要:恒顺依赖“降本”而非“增收”实现的利润高增长,其可持续性备受质疑

近日,中信证券发布评级下调公告,将恒顺醋业的评级从“买入”降至“增持”,凸显了这家“醋业龙头”在资本市场面临的审视压力。当67倍的高估值遭遇2025年一季度仅2%的净利润增速,当百年老字号面临消费者投诉调解未果的情况,恒顺醋业正陷入增长乏力与信任危机的双重漩涡。

高增长靠“节流”

经历连续六个报告期营收、净利双降后,恒顺醋业2024年年报似乎带来转机:营业收入21.96亿元,同比增长4.25%;归母净利润1.27亿元,同比大增46.54%。然而,这份亮眼成绩单背后,其核心驱动力并非收入扩张,而是显著的“降本”策略。

具体来看,公司三大核心产品销量未见起色:醋系列产品实现收入12.66亿元,较上年同期下降2.20%;酒系列实现收入3.29亿元,较上年同期上升0.47%;酱系列实现收入1.80亿元,较上年同期下降8.07%。

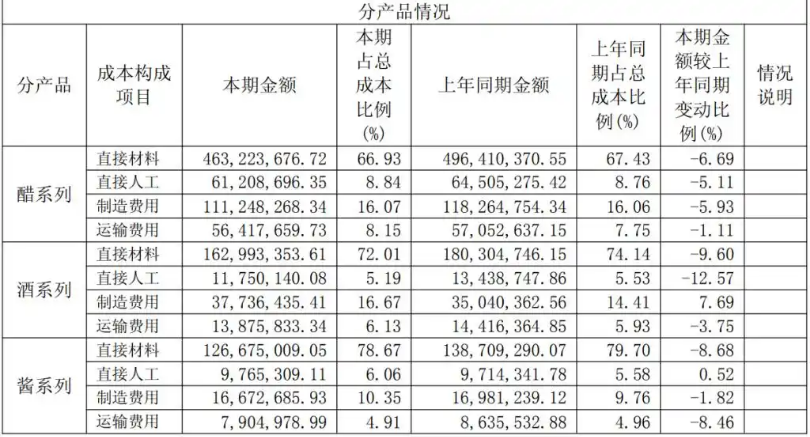

然而,其成本端却大幅压缩:其中醋系列产品的直接材料成本降幅最为明显,达到6.69%,直接人工则下降5.11%;酒系列产品中,直接人工成本下降幅度达到12.57%,直接材料成本下降幅度接近一成。

成本的降低直接带动恒顺醋业产品毛利率的提升。财务数据显示,恒顺醋业的醋系列毛利率45.31%,同比增加2.21个百分点;酒系列产品毛利率为31.10%,同比增加5.47个百分点;酱系列则毛利率微降。

这种依赖“降本”而非“增收”实现的利润高增长,其可持续性备受质疑。尽管公司在2024年最终实现了来之不易的双增长,但对比其2023年报设定的“主营调味品业务销售不低于双位数增长,扣非净利润实现10%以上增长”目标,营收目标显然落空。更关键的是,现有的成绩是凭借第四季度的“爆发式增长”而来,是否有可持续性,还需要观望。这一隐忧在2025年一季度急剧显现:净利润增速骤降至2.36%,毛利率同比下滑6个百分点,与高企的市盈率形成巨大反差。

中信证券下调评级直指其内生增长动能的减弱。同时,激增23%的短期借款和攀升24%的财务费用,预示着融资成本可能因信用评级变化而进一步承压。

渠道失衡,信任受损

恒顺醋业在销售渠道与区域拓展上同样面临挑战。 2024年,公司经销、直销、外贸渠道分别实现收入19.41亿元、1.04亿元和4774万元,同比增速仅为0.49%、3.07%和5.78%。尽管公司推行“优化经销商质量”策略,但占大头的经销渠道仅微增0.5%,直销增速3%也低于行业平均水平。

区域市场方面,华东大区依然是恒顺醋业最重要的营收来源,2024年实现营收10.53亿元,占总营收近五成,但同比微降1.89%;华南、华中、西部三个大区均实现正增长,增幅分别为5.36%、5.08%和6.50%;华北大区营收规模最小,约1亿元出头,且同比下降9.25%,区域发展严重失衡,全国化扩张明显停滞。

线上渠道方面,恒顺醋业2024年实现销售收入2.74亿元,同比增长3.65%,毛利率达53.17%,为近三年最高水平。然而值得注意的是,规模仍未恢复至2022年的2.81亿元水平,社交电商等新兴渠道布局明显滞后。

除了经营压力,消费者信任也面临考验:2024年江苏有消费者投诉恒顺存在“市场混淆”行为,2021年,有消费者投诉恒顺酱菜罐体出现霉变情况等。同时,公司旗下子公司生产的产品曾多次被抽检出不合格:例如在贵州省市场监管局公布2023年第14期食品抽检信息当中,山西恒顺老陈醋有限公司生产的一款陈醋就被检出质量不合格;而西安市临潼区市场监管局此前发布的2022年第3号食品抽检信息里也显示,该公司生产的“恒顺”精酿山西陈醋抽检不合格,涉及不挥发酸(以乳酸计)、总酸(以乙酸计)项目不符合标准规定,这些事件都对百年老字号的品牌声誉构成了潜在风险。

二级市场上,截至记者发稿,恒顺醋业报7.44元/股。2021年至今,公司股价从超26元的高位下跌至如今7元附近,市值已蒸发超150亿元。

跨界折戟,主业承压

公开资料显示,恒顺醋业起源于1840年,主要从事食醋、料酒等多种调味品研发、生产及销售,2001年2月在上交所成功上市,是食醋行业第一且至今仍是唯一的上市公司。上市后,恒顺醋业并没有一门心思“酿醋”,而是频繁跨界地产、汽车、金融等多个领域。然而,公司盈利能力并未因此提升,多元化投资也让其错失了调味品行业发展的黄金十年。

近年来,恒顺醋业开始逐渐收缩业务线,重新回归主业。年报信息显示,2024年,公司贯彻落实关于清理“两非两资”,对子企业重新梳理排定“一企一策”,对非主营业务范围内的子公司进行清退,对连续三年亏损的子公司予以关停。但在主业增长乏力背景下,其战略定力与执行力仍待检验。此前跨界投资预制菜企业锅圈食品的决策,也被市场解读为对主业增长焦虑下的尝试。

从行业格局看,恒顺醋业的醋生意越来越不好做了。首先,区域属性在食醋行业尤为明显,紫林、水塔、桃溪、保宁等品牌早就割据一方,恒顺醋业想要进一步扩展市场难度颇大。与此同时,近年来海天味业、千禾味业、金龙鱼等巨头纷纷进军食醋领域,竞争对手越来越多,恒顺的市场份额正受到挤压。

马上赢发布的《调味品行业2024线下零售数据解读》显示,2024年食醋类目CR5中,恒顺醋业虽然仍居第一,但市场份额呈下降趋势;食醋类目市场份额TOP5SKU(不含组合装)中,恒顺醋业虽然占据三席,但也均呈下降趋势。

盘古智库高级研究员江瀚分析指出,恒顺醋业面临外部竞争加剧导致份额流失、内部管理效率与渠道灵活性不足、产品线单一或创新乏力等多重挑战。恒顺醋业需要加强品牌建设和市场营销,提升品牌形象和市场影响力,同时改进销售渠道,拓展线上销售平台,并加强与线下零售商的合作关系,提高产品的市场覆盖率。

当前,恒顺醋业正面临关键的转型期。原董事长连任不到一年卸任后,新董事长郜益农上任仅四个月,改革的窗口期正在收窄,如何带领恒顺醋业突破主业增长瓶颈,重塑市场信心,是郜益农面临的最紧迫任务。在评级下调、资本冷遇、消费者疑虑等多重警报齐鸣之下,留给恒顺深度调整的时间,已然不多。(记者 赵冲)

1

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章: