摘要:海底捞业绩的爆发或许还不能说明餐饮企业没有“天花板”,但大概率是证明了消费复苏正按下“快进键”!

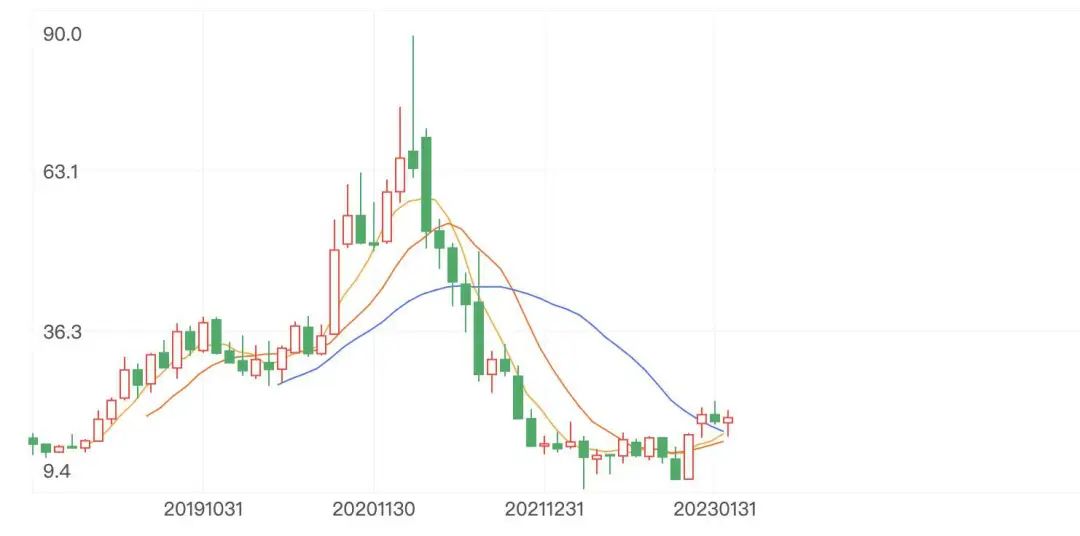

海底捞股价近期表现亮眼,自去年11月开始一路攀升,累计涨幅超过88%。

尤其在上周五(2022年2月24日)晚间,公司发布了业绩“预喜”:

预计2022年净利润不低于13亿元,而2021年净亏损额为41.61亿元。预计2022年收入不低于346亿元,较2021年同比减少不超过15.8%。

受此消息影响,海底捞今日开盘即开启“狂飙”模式,股价一度大涨近20%,随后稍有回落,涨幅最终达到15.26%。

此举带动港股餐饮板块逆市领跑,板块一度大涨逾11%,奈雪的茶、九毛九涨超5%,海伦司、呷浦呷浦涨超4%......

尽管海底捞表示,收入减少的原因主要是由于2022年不可抗因素影响,导致中国大陆地区若干餐厅停止营业或暂停堂食服务及客流量减少,以及因“啄木鸟计划”门店数目减少。

尤其值得注意的是,海底捞点出了“扭亏为盈”的重要原因:

预期利润主要归因于“啄木鸟计划”改进措施提高了餐厅的运营效率、疫情缓和后餐厅经营表现好转,以及注销从公开市场及以要约收购方式回购的2026年票据,确认的收益约3.29亿元。

从中我们可以发现,关店300家,以及整体运营效率的提升成为了海底捞扭转颓势的胜负手。

如果我们再来结合海底捞过去高高抛起,又沉痛落地的市值曲线,我们会发现发现:

如果说海底捞自上市到2021年2月前,近10倍的涨幅,都在讲着一个餐饮品牌“没有天花板”的性感故事。

那么自2021年2月到2022年10月,海底捞市值的暴跌又将餐饮企业规模、营收与利润是个“不可能三角形”的问题,带进了大众的视野。

那么问题来了——

01

餐饮企业到底有没有“天花板”?

事实上,海底捞作为目前已知餐饮企业内,毛利最高的餐饮品牌,其2019年的毛利率更是达到了餐饮业前无古人的记录——58.7%!

这相当于每卖出100元的产品及服务,可以获得58.7元的利润。

从盈利层面上来说,海底捞早就超过了麦当劳、星巴克、必胜客等一众巨头,早就是餐饮界不折不扣的“天花板”。

数据显示:

麦当劳(McDonald's),作为全球最大的快餐连锁企业之一,麦当劳的净利润率在过去几年中一直保持在20%左右。

星巴克(Starbucks),作为全球知名的咖啡连锁企业,星巴克的净利润率在过去几年中一直保持在13%-15%左右。

必胜客(Pizza Hut):作为全球最大的披萨连锁企业之一,必胜客的净利润率在过去几年中一直保持在15%以上。

过去海底捞能够实现如此高的毛利率,一方面是通过优化供应链、降低成本等方式控制成本;

另一方面则是通过不断提升服务质量和品牌形象,吸引更多的消费者,从而提高销售额和毛利率;

最重要的是在市场饱和度尚不充分的背景下,海底捞还能通过供应链能力、品牌、服务水平,不断创造着奇迹。

而海底捞在增长放缓的背景下,开始大踏步扩店后,业绩连续三年下滑,尽管有外界不可抗因素的影响,但通过闭店来实现扭亏为盈,事实上也说明,餐饮企业规模、营收与利润是个“不可能三角形”。

这充分说明:

1.当餐饮行业的市场规模变得有限,市场饱和度达到一定水平的背景下,新门店的开设将面临越来越大的竞争和成本压力,毛利会不断降低,甚至出现亏损。

2.餐饮企业的经营成本包括人工、租金、原材料等,当这些成本上升时,企业的盈利空间就会受到挤压。

3.当市场上的竞争对手数量增加或者竞争对手的实力提高时,企业的市场份额和盈利空间都会受到挤压。

4.消费者对餐饮服务的需求和偏好是不断变化的,当一家企业无法满足消费者的需求或者缺乏创新时,它的增长同样会受到限制。

综上,餐饮企业的“天花板”不会一成不变,更不会出现固定的数字或者数量,而是取决于行业的竞争格局和市场规模,以及企业的经营能力和创新能力等因素。

但不管怎么说,海底捞业绩的“回归”,已经高达88%涨幅的本身,就说明了中国经济的强劲复苏。

02

中国经济强劲复苏的buff

海底捞的业绩预告显示,自2021年11月起,海底捞宣布在未来逐渐关停约300家门店,并发布“啄木鸟计划”,运营效率得到提升,在疫情形势与防控趋严之下仍实现稳中有进。

据东吴证券测算,2022年7-8月海底捞翻台率同比恢复至115~120%,2023年春节翻台率向上,经营表现环比改善持续。

换言之,海底捞的“啄木鸟计划”计划让海底捞的运营效率实现了翻倍提升,甚至比之前的巅峰时期的效率还要高出不少。

也就是说,无论是服务、管理、品牌和供应链能力来看,目前的海底捞是业界的天花板水平。

那么“啄木鸟计划”到底是什么?为何能让海底捞运营效率大幅提升?

事实上,“啄木鸟计划”是海底捞上市之后最大规模的“关店计划”。

截至2022年6月底,海底捞因“啄木鸟计划”关停的门店总数为302家。

东吴证券的研究结果显示,该计划的重点在于改善门店结构,强化管理体系,提升整体效率。

综上所述,海底捞在资本市场实现88%的涨幅,本质上是由公司内部调整改革实施,使得海底捞成长逻辑叠加中国经济的强劲复苏的预期,经经营端验证,所呈现出的最终结果。

对此,中信证券表示,今年1月海底捞整体及同店翻桌率均按年持平。海底捞的门店翻桌率表现也逐渐回升,特别是在一线城市如深圳方面恢复较好,翻桌率达到去年同期的约106%,二线城市如西安、郑州、杭州均超过去年同期水平。全年来看,公司整体翻桌率有望迎来稳健复苏。

东亚前海证券指出,当下社会面全面放开,多项促消费刺激政策出台有望促进消费恢复。在政策扶持+社会面放开的支撑下,消费复苏拐点来临,景气度有望持续回升。

香港财政司司长陈茂波今日也表示,在经历过往几年较反复的经济情况后,香港今年经济将会转好,尤其是与内地实现全面通关后,将带动及改善服务输出,相信今年消费会有明显反弹。

总体而言,海底捞业绩的爆发或许还不能说明餐饮企业没有“天花板”,但大概率是证明了消费复苏正按下“快进键”!

1

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章:

")