摘要:门店开店、关店,关乎品牌生存之大事,映射品牌魅力之高低。

来自赢商大数据显示, 2020年,开关店比跌至0.78。也就是1000余家购物中心,关店接近78000家,数字触目惊心。

到了2021年,消费市场回归热闹,“人头攒动”的购物中心回来了。根据赢商大数据显示,从开关店情况来看,23城1000家购物中心各业态品牌门店均呈小幅扩张态势,新关店25000余家,新开店27000余家,整体开关店比1.07,相比2020年以及疫情爆发前均有明显提升。

服饰:服饰集合店“大地震”

2021,零售业态整体呈现上行,女装、运动装、特体装表现最好,开关店比大于1,发展向好。而服饰集合店却“意外”掉队,开关店比0.63,呈现收缩态势。

不过在“国潮”影响下,有些国货品牌,依然逆势前行。比如,海澜之家依然在购物中心布局,通过数字化运营,在2021年大面积扩张。

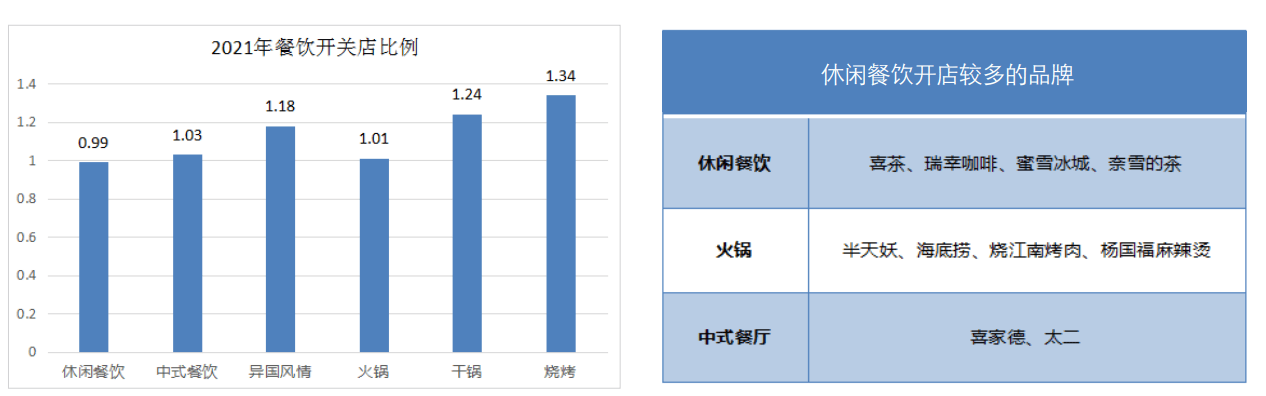

儿童:儿童教育表现“优秀”

2021,“三胎”政策利好儿童相关消费,儿童教育、儿童游乐继续领跑。

儿童教育、儿童游乐继续领跑,主要由于Z世代家长更趋于精细化育儿,追求精致生活方式。

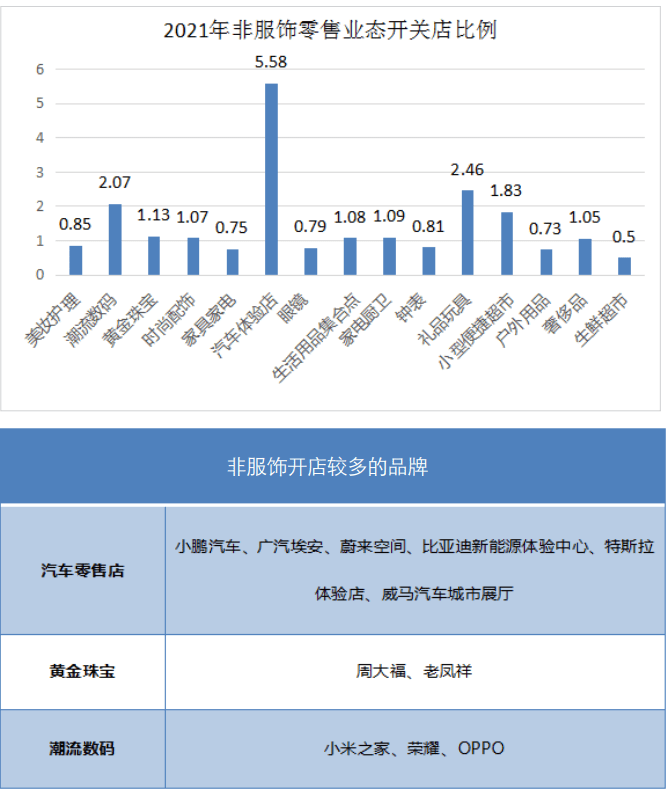

非服饰:新能源汽车一骑绝尘

2021年,汽车体验店开关店比例高达5.58,源于新能源汽车的高速发展。潮流数码、礼品玩具,开关店比例分别是2.07和2.46,高人气潮、礼品玩具品牌是购物中心吸引年轻客流的标配。美妆护理呈现小幅收缩态势,低于0.9。

新能源汽车品牌打响市场抢夺战,小鹏汽车、广汽埃安、蔚来空间、比亚迪新能源体验中心、特斯拉体验店、威马汽车城市展厅……汽车体验店品牌加速渗透购物中心渠道。于购物中心而言,这类品牌承租面积大、承租能力强,且代表了智能化的新生活方式,不仅能保障物业收益,还能吸引高消费力年轻客群,一举多得。

逻辑也变了: 二线城市全面赶超一线城市

2021年,一线城市餐饮整体开关店比1.14,呈现小幅扩张,其余业态均被二线城市赶超,且其零售业态呈现收缩,开关店比例只有0.95。二线城市消费崛起、营商环境改善以及房租较低,加之一线城市零售物业租金较高、品牌竞争激烈,品牌商进驻二线城市的意愿不断提升。

随着疫情常态化和不断反复,二三线城市的后续市场仍具有不确定性,这些繁荣景象是否还能延续,仍是未知数.

1

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章:

")