近日,移动支付领域再传重要消息。9月30日,微信发布声明称,腾讯微信支付正与银联云闪付在支付、服务两个层面将推进更深入的互联互通。具体来说,微信支付已与银联云闪付App正式实现线下条码的互认互扫,用户可于全国省会城市通过云闪付App扫描微信收款码完成支付。

亲身测验:微信支付宝扫云闪付码尚存障碍

10月2日,支付宝也发文称,正在与中国银联开展合作。在安全有序的原则下,推动线上、线下的多场景支付互联互通。其中也提到,支付宝将与银联云闪付实现扫码互认。据了解,目前在北京、天津、广州、深圳、成都、重庆、西安等全国多个城市,已实现支付宝与云闪付收款码扫码互认,明年3月份有望覆盖全国所有城市。

具体来说,便是用户既可以拿着支付宝、微信的APP,去扫描银联云闪付的二维码完成支付,也可以拿着云闪付的APP,去扫描微信、支付宝的二维码。不过10月4日,齐鲁晚报·齐鲁壹点记者经过实地调查,发现至少在这个十一假期内,济南地区银联与微信、支付宝的互联互通进程仍在推动中。

具体表现在,当使用微信、支付宝扫描记者自己的云闪付个人收款码时,系统仍然显示不联通。但当使用这两款APP扫描经营商户所摆放的企业收款码时,有一定的成功率。反之则顺畅的多,当记者使用云闪付APP扫描微信、支付宝收款二维码,无论是个人码还是企业码,都可以畅通无阻。

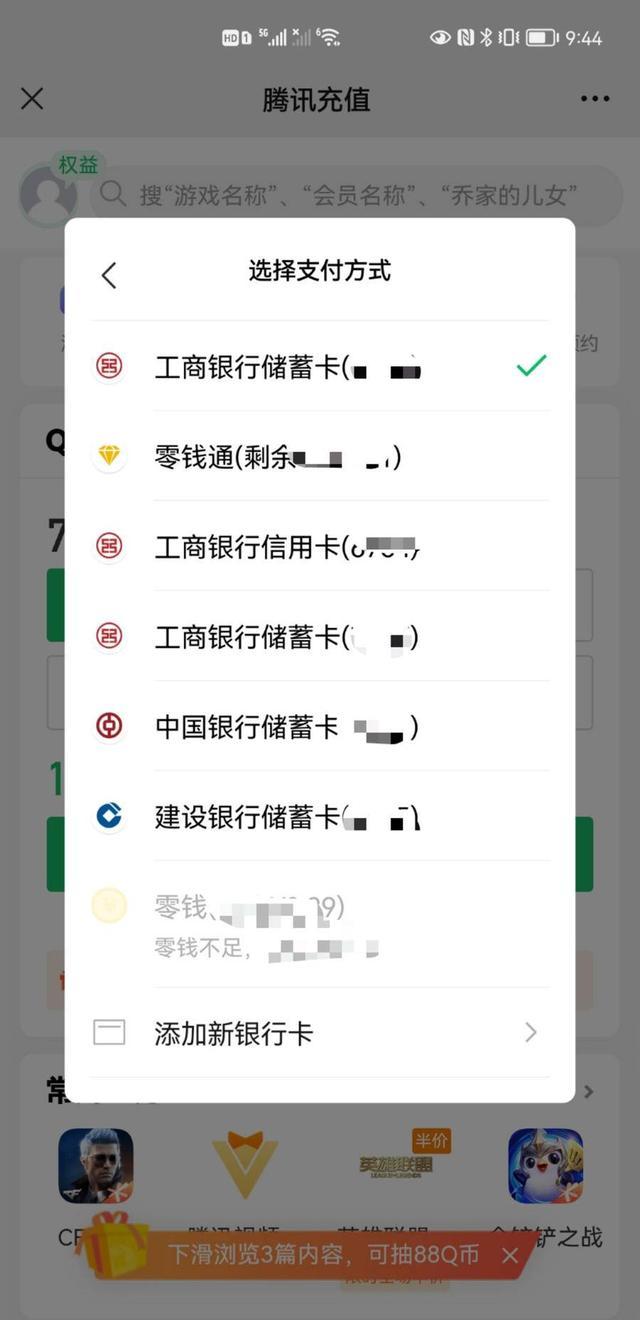

此外,在淘宝付款、Q币充值等页面,也尚未出现银联云闪付的选项。

据了解,因为云闪付可以同主流银行借记卡实现互通且不收取手续费,因此要实现微信、支付宝扫银联码,特别是个人码尚有一定障碍。否则,不少用户就会选择以云闪付为中介,从微信、支付宝中转出资金到银行卡,从而使两大巨头辛苦经营的所谓资金闭环成为马奇诺防线。未来如何操作,还要看三方博弈。

对抗互联网巨头,云闪付目前仍处劣势

其实,作为银联花重金打造对抗互联网金融巨头的产品,云闪付在后入场的劣势下,其表现不可谓不好。由于银联同各大银行算是"自家人",所以资金在云闪付与银行卡之间的转入转出也相对自由,并没有像微信与支付宝那样,动辄对转出资金设限或收取"手续费"。这一优势,为银联云闪付加分不少。再加上前些年云闪付持续推出力度较大的优惠活动,虽然相比微信与支付宝仍相对弱势,但云闪付也是在较短时间内获取了上亿规模的用户量。

但是,银联相对于支付宝与微信最大的不足,在于其没有一个稳定的流量入口。支付宝依靠淘宝、天猫这样的自留地,本身就可以获取巨大的资金流水。近年来开发的支付宝"开心农场"等应用,目的其实也是为了增加用户打开支付宝APP的频率。而微信则已经成为中国网民最不可或缺的手机APP,甚至具有了公共基础设施的属性。与此作为对比,银联云闪付的流量入口明显小很多。

另外,在后期推广方面,银联虽然砸下了巨额费用,但是在前期推广上,银联还是显示出了同支付宝、微信的差异。在买方领域,银联更多重视的是城市。例如公交车乘坐优惠、超市节(包括华润万家、大润发、沃尔玛、家乐福、银座等)等活动,受惠的更多是城市,特别是一二线城市居民。支付宝、微信等则同样注重区县、乡镇和农村用户,支付宝更是在2017年就宣称在全国范围内实现"普惠"。

而在卖方领域,受体制所限,银联云闪付在街边小贩这一层次用户上毫无优势,而这恰恰是普通消费者最经常发生线上交易的地方。

也正是先天的差距与后天着力点的不同,让银联即使捆住了多家银行,依然在移动支付领域处于劣势。

友好互通之后,便是刺刀见红?

此次三大平台之间高调表态要实现互联互通,实际上是近期中央层面对互联网企业"反垄断"打击的延续。中南财经政法大学数字经济研究院高级研究员金天认为,此前,移动支付生态存在多个问题,一是商户端面临“二选一”,特别是中小商户谈判能力不强,易被巨头裹挟进入各自的封闭生态,不利于自身发展和市场公平竞争;此外,也易形成多个相互割裂的支付数据孤岛,不利于数据要素得到更加有效的流转和使用。

“尤其是巨头构筑的支付体系,易发展成为脱离监管有效控制的行业基础设施,潜藏一定的系统性风险。”金天认为,此次互联网巨头在支付场景和工具上的进一步开放,或对巨头现有商业利益构成很大挑战,但有利于平台落实在数字经济特别是平台经济领域反垄断和防止资本无序扩张的有关政策要求。

但同时,金天也表示,对于大部分支付工具来说,互联互通有利于生态外拓,但对于支付宝和微信等这些市场占比已经很高的平台来说,仍存在一定弊端。“例如支付宝主要立足于阿里电商生态和线下商户,微信支付更多立足于社交场景、熟人生态,互相渗入对方生态都不容易。同时,抖音、快手等也长期瞄准微信生态,双方攻防持续激烈。可以推测微信在开放互联互通问题上内部阻力很大,即使未来有更多突破,也有在产品设计上做出应对,需要监管层面做出进一步考虑和推动”

而对于银联来说,未来同支付宝、微信的互联互通,则是机遇与挑战并存。不少市民表示,若未来真正可以实现"一码对多APP"和"一APP扫全码",那至少在用户端,手机支付APP的数量便可以进行压缩。而支付宝、微信由于其具有的大量应用场景,大多数用户会选择保留。而为了保留用户,云闪付可能又要回到"烧钱"换忠诚的老路上。但就如同那句话说的,以"利"事人,能得几时好?

1

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章:

")