摘要:中国消费从“量变”到“质变”的趋势已经愈发明朗,同时人们对“品质生活”的追求从未停止。

消费升级已经在各线城市、各年龄段中悄然发生。

科技为消费升级插上了“翅膀”,让线上消费日新月异。

今天,我们基于线上消费数据,一起探索30个消费品类的机会在哪?

消费场景的变革

艾瑞咨询数据显示,早在2017年已超过75%的网民通过综合电商平台购物。其中接近49%的网民选择通过垂直电商平台购物,

与5年前相比,通过网络渠道购物的用户大比例上升。

2020年疫情期间,居家隔离让线下消费场景几乎停滞,而以互联网电商为主的线上消费场景迅速补位。

直播带货、淘系购物到各大社交平台种草成为市场上各大商家必争的阵地。

根据天眼查数据显示,目前我国共超过378万电商相关企业。

消费场景加速线上化,形成了先种草(兴趣),再拔草(交易)的线上闭环。

让我们一起回顾2020年线上消费市场,看看疫情后国民们的消费习惯都发生了哪些变化。

·市场活跃,玩家众多 ·

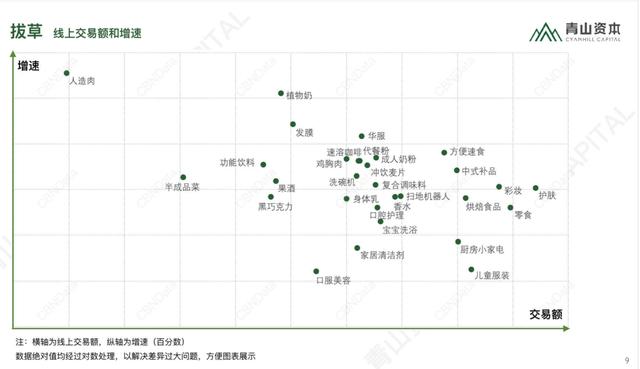

根据青山资本《2020年中国消费品线上市场研究报告显示》,属于“高种草,高拔草”的类别有护肤品、零售、华服等。

护肤品在各大电商平台种草及拔草人数均为第一,种草指数为86.6,拔草指数为90.5.

2020年淘系预计交易额高达1620亿,其中淘系有交易店铺数量为16.6万家,遥遥领先其他细分领域。

从品牌属性上看,线上消费者对国外传统大品牌信任根深蒂固,仍占据消费主力,如雅诗兰黛、兰蔻等。

国产品牌体量虽然没有国际品牌大,但增速最快,涌现出大批国产护肤品牌。

国产品牌快速增长多来自于年轻群体的消费力,特别是大学生和高中生。

这类新生代消费群体护肤意识强,对护肤品的安全质量要求很高,从而衍生对天然原材料护肤品的需求。

近年来,国产护肤的创投热度很高,获得投资的新品牌包括逐本、林清轩等等。

获得资本青睐的国产护肤品牌,多多少少都有些共同点:

首先,在细分领域针对特定用户单一痛点,打造爆品。

国货品牌逐本凭借一款卸妆油迅速打开市场,针对敏感肌用户;林清轩明星产品山茶花护肤油。

对于护肤品品类很多,不止卸妆油或护肤油,还有眼霜、精华等单品都是很好赛道。

品牌商需根据自身品牌定位,打造爆款单品,从而实现从0到1的转变。

其次,传递天然健康理念。

逐本卸妆油实现清洁彻底,同时又能温和护肤、健康养肤,价格亲民,深受年轻消费者喜爱;

林清轩山茶花润肤油,致力于以中国传统的植物山茶花为原材料,制作出天然、安全有效的护肤品,定位高端女白领。

最后,抓住时代的红利,踩对“网红直播经济”的风口。

逐本一开始被李佳琦选中,通过直播上脸测评等形式展示直观的卸妆效果,在直播中驱动转化。

接着入驻淘系分销,在淘宝、小红书、抖音等平台上加大对头部KOL的“种草”,以实现自上而下的推广。

林清轩与分众传媒、微盟等媒体合作,进行数字化布局,助力双11档的GMV强势破亿,实现200%的增长。

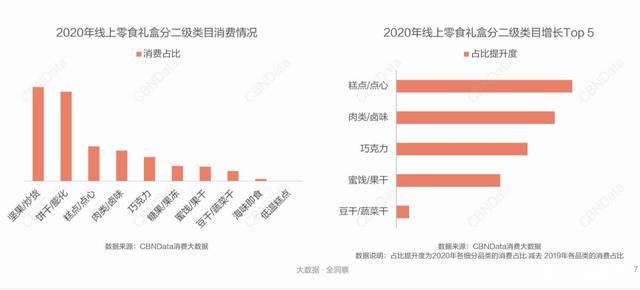

当然,零食品类高种草高拔草成功率也不容小觑。

一方面,零食在疫情期间给消费者排解无聊、压抑、焦虑等负面情绪。

另一方面,零食礼盒受节庆拉动作用显著,在每年11月至次年1月迎来峰值,“逢年过节”是零售品类最重要的增长节点。

为了满足各类人群的需求,零售品类也逐渐多元化,市场卖家呈现三只松鼠等头部占据大份额,众多小商家“百家争鸣”的局面。

当前,坚果和饼干/膨化食品是z世代、小镇青年的最爱,成为是市场主流。

短保糕点、肉类零售、巧克力和果干等品类市场份额正在逐渐提高,增长迅猛。

▲线上零售

·供不应求,增长不容小觑 ·

成人奶粉在综合消费者搜索及网络内容数据得出种草指数处于末位,而拔草指数则为中上水平为75.7,是典型的“低种草,高拔草”类别。

成人奶粉作为传统大品类的细分,2020年淘系预计交易额为59.5亿,线上的增速高达70%。

我们分析其高增速的原因主要有两个:

第一,中国老龄化不断加重,导致作为老年人营养品的成人奶粉需求旺盛。

数据显示,2020年,我国60岁以上老人占总人口的17.4%左右,相当于日本90年代老龄化水平。

老年人消费量强,催生银发经济,特别是年纪越大对自身健康越重视。

目前,老年人还不适应线上种草,如果有新渠道让老年人对品牌有更好的认知,增长将更加可观。

第二,青壮年养生意识提高。

青壮年给自己的父母买成人奶粉是一大购买场景。

同时,随着生活压力加大,失眠等健康问题凸显,意识到身体大不如前,养生正在培养。

成人奶粉还在处于量变的过程,虽然整体市场不大,卖家相对较少,但增速位列前茅,给新品牌入局一定的机会。

2020年,线上消费销售增速迅猛的三大品牌分别为:伊利、那拉丝醇、雅培。

伊利和雅培大家都比较熟悉不必多说,那拉丝醇是成立于2016年的后起之秀。

那拉丝醇是新疆伊犁的一家乳制品公司,在京东商城显示主打骆驼奶粉。

骆驼奶作为一种小众品类,含钙量高,适合老年人食用。

骆驼奶给三高人群提供富含氨基酸全面补充营养;给免疫力低下人群补充更多的维生素及铁元素等。

宝宝洗浴作为消费升级的细分品类,无论在规模还是增速上都比较可观。

2020年淘系预计成交额达61亿,近三年保持25%左右增长。

虽然新生人数在下降,但父母为孩子花钱的金额却在提高。

过去一年,红色小象、戴可思、全棉时代增速在同行业中排名前列。

红色小象,源自日本专业母婴护理品牌,打造母婴一站式护理体验。近两三年来,稳居天猫旗舰店母婴化妆品品类Top1。

红色小象的目标用户是85到95后这批后浪妈妈,她们崇尚科学护肤,喜欢高颜值,好品质,个性有趣的产品。

在营销上,全域全网全民种草=明星口碑+意见领袖+专家。

2019年红色小象加大线上布局,成立了社交零售团队,深挖抖音、小红书、直播等新型流量阵地,同时,通过朋友圈、微信社群等形成品牌的私有流量。

而直播则作为重点项目,合作薇娅、陈赫、雪梨等头部主播。

总结起来一句话,坚持品牌的长期主义,坚持以用户为中心,做消费者喜欢的品牌。

▲线上交易额和增速

·疫情后,是机会还是陷阱? ·

“懒人快手菜、半成品净菜、酸菜鱼半成品”成为抖音热门关键字,半成品菜的线上种草指数处于高位,但成交量却不尽如人意。

2020年淘系预计交易额约为1.1亿,低于其他品类。

半成品菜是疫情期间居家需求推动下发展起来的,市场仍不成熟,处于发展早期。

拔草指数是线上消费品类最低的,分析其原因主要包括以下几点:

半成品菜主要围绕to B市场发展,线上渗透率有限。

半成品菜冷链仓储要求高,对于一些小公司而言资金压力大。

半成品菜容易出现食品安全问题,比如说过期产品、食材不新鲜等,对于最具购买力的家庭主妇来说,并非最佳选择。

因此,多数关注半成品菜的用户大部分为男性上班族。代表品牌有:美好、利口福、新雅大厨等。

数据显示,半成品菜卖家极少,市场起量后有新品牌的机会。

鉴于此品类的消费属性,更适合做线下渠道生意以及to B的供应商,就如三年开了3000多家的锅圈食汇。

此外,果酒也是典型的“高种草,低拔草”的类别。

在各类营销宣传内容的影响下,果酒的热点一直很高,成为最受创投圈关注的品类。

从拔草指数来看,果酒市场仍需很长时间培育和发展。

酒是一种重度依赖渠道和场景的品类,如近年来深受资本市场宠爱的白酒。

白酒之所以具有投资价值,主要在于它的社交属性、情感属性和成瘾性。

社交属性,自古就有“无酒不成席”、“酒逢知己千杯少”之说,特别是在政务、商务、节日、婚庆等重要社交场合,中国人的“面子文化”使得饮用高端白酒成为身份标识和阶层象征。

情感属性,中国人对就有着特别的钟爱,某种意义上酒是一种情感寄托。

成瘾性,长期饮用者对酒会形成生理依赖和心瘾,在这个意义上,白酒具备“软性瘾品”特征。这些属性决定了饮用白酒将是一个长期的消费现象。

反观果酒,主要释放了对微醺和悦己的需求,新品牌还没有或者说正在培养消费习惯。

目前来看,果酒市场仍在探索阶段,未来有一定的发展潜力,但还没有完全稳定展现。

同半成品菜和果酒相似的类别还包括功能饮料和黑巧克力,有需求,但市场不稳定。

·市场在主流电商以外? ·

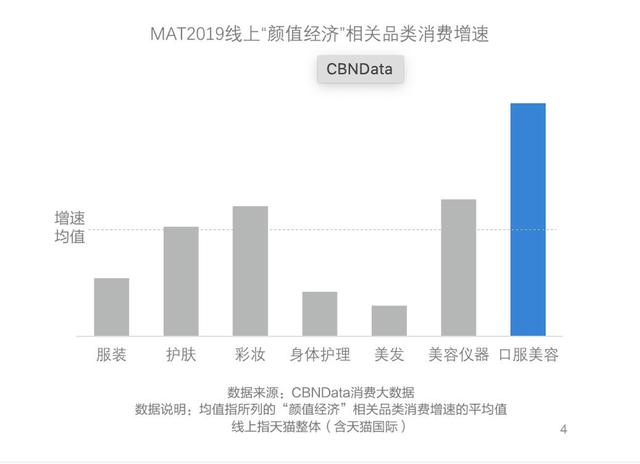

口服美容的线上各大平台的种草指数和拔草指数都偏低,,极有可能口服美容市场在主流电商之外。

根据CBNdata数据显示,2019年线上“颜值经济”相关品类消费增速远高于线上各个品类的平均增速。

▲“颜值经济”品类增速

口服美容线上消费潜力巨大,人数提升是增长的主要驱动力。

口服美容市场四大趋势:抗老、美白、补水、防脱。

口服抗老的概念越来越细分,除了“抗衰老”以外,还有“抗糖”、“抗皱”、“抗氧化”等,其中“抗糖”概念最流行,线上搜索量最高。

“抗糖”概念产品增速也是最高的,受到80后和85后的偏爱。

在各种口服抗老成分中,胶原蛋白消费规模最大,如德国doppel herz双心水解胶原蛋白口服液一直在天猫销量名列前茅。

“一白遮百丑”符合大众审美,因此美白一直是女性消费者最基本的需求,每10个口服美容消费者中,就约有5个消费者购买口服美白产品。

95后偏好“小包装”片剂/丸剂型的口服美白产品,以日本品牌ISDG的白雪粒美白丸为例,在年轻人群体最受欢迎。

线上进口口服补水产品消费人数激增,且人均消费频次也逐渐升高。其中,玻尿酸类口服补水产品消费占比逐渐攀升。

脱发已成为困扰广大国民一大问题,与防脱相关话题搜索量不断攀升。

从防脱相关搜索来看,女性关注度更高,但男性消费力更强。

市场上,防脱口服产品层出不穷,除了传统的片剂和口服液类型,还出现了粉剂、胶囊和软糖等类型。

口服美容市场成规模入局者少,主要是进口品牌偏多,也是一片蓝海市场。

植物奶与口服美容差不多,虽然都属于“低种草,低拔草”型,但增速明显。

数据显示,2020年植物奶显示消费增速超300%,其中豆奶、燕麦奶、核桃奶等细分品类增长最为亮眼。

根据天猫数据显示,一二线城市消费人群对燕麦奶接受度最高,以瑞典植物奶品牌OATLY为代表进口品牌更受欢迎。

2020年4月,OATLY在淘系平台销售量同比增长115.4%和2305.7%。

反观国产品牌,主要有六个核桃、椰树等,暂时无领军品牌。

那么,国产品牌如何打好“植物奶”这张牌呢?

从市场热度来看,“膳食纤维”和“低卡”等概念颇受消费者关注,品牌商可专注某一健康概念,细化需求。

丰富产品矩阵,满足不同消费者需求,比如说OATLY品牌除了经典款咖啡大师、醇香燕麦露、原味燕麦露等产品外,还出现了燕麦基奶油、燕麦酸奶等新品。

传递概念,深化品牌理念,将植物奶同更精准更健康的生活方式联系起来。

总之,植物奶仍处于被认知的阶段,是一个值得深挖的赛道。

在中国城市化、工业化、人口结构不断变化的背景下,数字科技的普及使得之前被抑制的消费需求得以释放。

同时,消费结构也在不断裂变,而消费场景则从线上转变为线上。

根据线上消费数据,以种草/拔草指数类型划分,大致可分为四类。

以美妆、护肤、零售、华服等为代表的“高种草,高拔草”类型,市场上玩家众多,竞争激烈。

成人奶粉、宝宝洗浴作为新鲜细分领域,呈现“低种草,高拔草”特点,市场品牌商比较少,增长不容小觑。

近几年,半成品菜,功能饮料,黑巧克力,果酒等类别热点一直很高,但成交量偏低,属于“高种草,低拔草”类型。

以上类别一方面是由于疫情影响发展起来,另一方面也不能排除过度营销的结果。

还有一些市场在主流电商之外的类别,比如说植物奶、口服美容、发膜等,均处于被认知的阶段,是值得深挖的赛道。

1

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章: