文/黄康瑄

当国人想着法子为孩子们抢购洋奶粉的时候,大家可曾知道,中国乳业企业也在努力的“走出去”。

例如上个月引起全网热议的“可牛了”,并非我们平时聊天脱口而出的形容词,而是蒙牛与可口可乐合作将中国乳业品牌推出国门而共同组建的新公司名。还有伊利在今年进博会上展出的金领冠睿护奶粉,其实是来自已成立六年的大洋洲生产基地。

是的。在许多中国家长抢购进口奶粉、外国乳业公司抢占中国市场的同时,国内乳企正怀抱着“全球梦”纷纷出走,致力于成为别人家的舶来品。

1992年,光明乳业的发展战略为“以市场为导向,创国内一流,与国际接轨,外引内联,立足上海,服务全国,面向世界。”

2010年,伊利宣布要“成为世界一流的健康食品集团”和“全球最值得信赖的健康食品提供者。”

蒙牛则是希望能“打造世界品质,铸造世界品牌。”

国内的“仗”还没打完,不约而同的理想又将中国乳企们推入竞争更加激烈的全球市场。在它们之中,最早“染上国际色彩”的是蒙牛。

国际赛场预热

2002年,三岁的蒙牛开始接受摩根士丹利、鼎晖投资、英联投资等境外机构的注资。在专业投资商的指导与帮助下,蒙牛的股权结构与管理制度更加健全,其业务发展及上市发行处于一个较高的起点。彼时,光明刚在上海证券交易所A股市场上市;已经上市的伊利正拓展产品种类,准备推出巧乐滋系列冰棒。2003年,飞鹤奶粉正式登陆美国纳斯达克,成为中国第一家在美国上市的乳品企业。

此后,各家乳企开始与国际赛事、会议、论坛合作,正式将产品与品牌推上国际舞台。伊利于2005年与北京奥运会达成合作,为奥运会提供乳制品。蒙牛也在两年后成为NBA中国官方合作伙伴,并为博鳌亚洲论坛提供牛奶。同年,伊利的金典有机奶在俄罗斯“中国年”上出现;2009年,伊利成为上海世博会的牛奶供应商。借助国际活动的”流量”,中国牛奶逐渐进入世界各国人民的视野。

在国际活动多次亮相后,快速增长的中国乳企们很快不再满足于现有的市场及生产条件。鉴于中国牛奶产业起步较晚,加上畜牧土地有限、饲养成本较高等因素,乳企们放眼国外,希望获得境外先进的生产研发技术以及体量更大的奶源产地,建立全球化的产业链。

握手签单买买买

条条大路通罗马,各家乳企分别选择了不同的道路。

伊利深信“技术为王”,专注于技术研发及全产业链的打通。2008年,伊利联合新西兰林肯大学成立大洋洲创新中心,通过产学合作,研究乳品生产技术。

“熔财经”查询到,2010年,光明乳业以8200万新西兰元收购新西兰排名第三的乳品原料供应商新莱特(Synlait Milk Limited),拉开中国乳企跨境并购的序幕。随后,光明乳业在坎特伯雷建立雪山牧场基地,生产高端婴幼儿奶粉“培儿贝瑞”。此产品在中国销售不到一年,就获得该细分市场10%以上的份额。

三年后,新莱特销售收入年度复合增长率达到10%,并于新西兰主板上市,成为国内首家乳品境外收购并在境外成功上市的乳企。此时的光明乳业风光无限,资产增值率高达100%。并购战术不但让光明乳业获得来自新西兰的优质奶源,还拥有了国际知名品牌。

光明的并购成功,让跃跃欲试的蒙牛有了学习的目标。对于在当地基础稳固、占有一定市场份额的本土牛奶品牌与生产商,蒙牛十分豪气的“化敌为友”:“打不过?没关系!我买!”

2013年,达能与蒙牛成立合资公司,利用达能在酸奶技术、菌种等方面的优势,共同开拓低温酸奶市场。同年,蒙牛并购了主营婴幼儿配方奶、在中国、大洋洲以及丹麦等地都有工厂的雅士利国际。另投资11亿人民币,在新西兰建立奶粉工厂。

通过大笔的海外投资,蒙牛以并购和建厂的形式增强自身奶粉产品的生产力和市场份额。

雅士利加入前,蒙牛的奶粉业务仅占比1%,销售额上升缓慢;2013年后,奶粉业务快速增长。截至2019年底,雅士利完成旗下54个婴幼儿配方奶粉产品的注册,全面覆盖各层级市场。当年,蒙牛的奶粉收入为78.7亿元,同比增长30.8%,占蒙牛总收入10%,预计两年内,奶粉销售额可突破百亿元。

与此同时,伊利仍默默耕耘技术领域。为了与蒙牛、雅士利竞争,伊利重金打造海外生产基地。双方竞争走向白热化。

2014年,伊利集团联手荷兰瓦赫宁根大学,成立伊利欧洲研发中心。同时投资30亿人民币在新西兰建设大洋洲生产基地,一年可生产4.7万吨婴幼儿配方奶粉,为当时全球最大的一体化乳业基地之一。

不甘落于人后的蒙牛也开始加强研发技术,在2014年和美国包装食品和饮料公司White Wave Food合作开发植物蛋白产品。2015年,蒙牛联合加州大学戴维斯分校,成立营养健康创新研究院。2016年,蒙牛通过旗下企业富源牧业收购了掌握大量乳业高端技术的澳大利亚乳品原料加工企业BurraFoods。

在尝到新莱特的甜头后,光明乳业再下一城,收购以色列最大乳品公司TNUVA。2016年,飞鹤奶粉在加拿大Kingston投资建厂,布局国际。至此,中国乳业资本已扩展至全球范围。

国家的Buff

各大乳业积极向外寻找机会的同时,政府也颁布政策,推动乳业对外合作。如《关于进一步促进奶业振兴的若干意见》与《奶业品牌提升实施方案》,皆希望优化中国奶业产业结构、行业集中度及技术水平,提升产品质量和竞争力。《国产婴幼儿配方乳粉提升行动方案》明确支持国内企业在境外收购和建设奶源基地,降低原料成本。对于“走出去”的企业,政府给予许多税收和经济方面的优惠,大力支持产品创新。在国家政策的支持下,中国乳企在境外市场的动作愈发频繁。

先是蒙牛签下球星梅西作代言人,在2018年世足赛场上反复播放“天生要强体”,引起不小的话题。

2018年,蒙牛和伊利不约而同地进驻东南亚市场。伊利旗下的Joyday在印尼上市,安慕希进入新加坡,皆获得良好反响。11月,伊利收购泰国本土最大的冰淇淋企业Chomthana,并在一个月内实现30%以上的产能提升。

同时,蒙牛第一个海外液态奶工厂在印尼正式投产,搭建本土化的销售体系,开始东南亚市场的布局。以YoyiC为主导品牌,侧重低温酸奶和乳酸菌饮料产品。通过集中推广,YoyiC品牌知名度和市占率在短期内急速提升,成为当地品牌力提升最快的消费品。

此外,蒙牛还不断扩张销售网点,遍及香港、澳门、新加坡、马来西亚、印度尼西亚、缅甸、菲律宾、柬埔寨等地,海外销售已连续三年实现年均增长突破30%。

2019年,伊利旗下的大洋洲乳业获得新中贸易协会颁发的跨境投资奖,意味着伊利海外布局获得国际认可。接着,伊利收购新西兰第二大乳业合作社威士兰乳业Westland,伊利新西兰生产线一跃成为全球规模最大的乳业一体化生产基地,每年可生产5.6万吨全脂奶粉、3万吨婴儿奶粉、8万吨液态奶。目前,伊利的海外版图已经遍及亚洲、欧洲、美洲、大洋洲等乳业发达地区。2020年进博会伊利推出的金典新西兰纯牛奶、金领冠奶粉、伊利专业乳品稀奶油等9款产品皆来自大洋洲生产基地,伊利的生产重心逐渐外拓。

同年,蒙牛收购澳大利亚有机婴幼儿配方奶粉及食品生产公司贝拉米Bellamy's。贝拉米在澳大利亚本土市场份额排名第一,其婴儿奶粉具备NASAA和ACO权威认证,极具竞争力,且具备完整的生产链和分销渠道。加上此前收购的Burra Foods,蒙牛完成了在澳大利亚的产业链布局,在鲜奶、酸奶、乳饮料、奶粉等市场均位列澳洲前三名,酸奶业务更是独占鳌头。

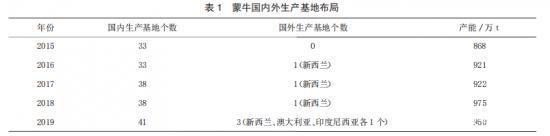

近年来,蒙牛着重于收购知名乳制品企业来提高自身在当地和国际市场的知名度,并通过增加生产基地来提升产能。从2015到2019年,蒙牛一共增加了11个生产基地。产品方面,着重加强低温酸奶、乳酸菌饮料和婴幼儿配方奶粉系列产品的生产能力和产品品质。去年,蒙牛的年度营收和利润均取得双位数增长,营业收入达到790.3亿元,同比增长14.6%;净利润41.05亿元,同比增长34.9%。

高墙之外

虽然中国乳业“全球化”口号呼喊已久,蒙牛、伊利等公司也已经作出许多努力,但目前在国外“闯出名号”的产品似乎只限于总体占比不高的低温酸奶和乳酸菌饮料,其他的外拓更多是借助境外子公司的“外力”,国产牛奶品牌尚未成功出走。且大规模的投资与并购也为中国乳企带来不少风险和问题。

1.并购带来的财务负担

以蒙牛为例。2013年,蒙牛花费约98亿元并购雅士利,如此巨额的支出,使蒙牛当年的非流动负债上涨到42.65亿元,偿债风险明显提高。此外,雅士利在2014-2017年销售水平持续下滑,由28.16亿元下跌到22.55亿元。其中,2016年和2017年分别呈现-3.2亿和-1.8亿的净利润,影响了整个集团的业绩,直到2018年才开始好转。

由于去年新增借贷以支付收购贝拉米,截至2019年末,蒙牛总负债达到451.9亿元,资产负债率57.54%。其中,未偿还计息银行及其他借贷同比增60%至234.73亿元,有息负债率为51.94%。截至2020年6月末,蒙牛的资产负债率达到60.29%,较上年同期增长3.23个百分点。资产负债率创下2004年以来最高纪录。

再比如今年五月,蒙牛花费人民币130万欧元,悄悄通过子公司“蒙牛欧洲创新中心(Mengniu Innovation Center Europe B.V.)”并购了具有先进液体过滤技术,却因无法及时将技术变现而破产的荷兰公司SieveCorp Europe B.V.。此公司在2017、2018年分别亏损了6911欧元及逾145万欧元。

相较于雅士利,蒙牛这个并购举措似乎更加冒险,无法将生产技术及时变现,导致亏损的SieveCorp可能会在短期内为母公司带来更大的压力。

同样在海外大手笔投资建厂、寻求合作的伊利,近两年的资本开支也相当大,2018年花费了50.91亿人民币,2019年光是并购就花了16.17亿元。

并购同类企业虽然能带来生产能力的提高、获取经营渠道和消费群体等优势,但是,倘若所并购企业盈利能力下滑或负债额快速增加,对于母公司业绩也会产生一定的压力,造成企业短期负债压力上升和长期经营风险增加等问题。而并购的子公司在今后的发展过程中是否能够保持固有市场份额,并且再进一步提升、提高投资回报率,也是中国乳企们即将面临的考验。

2.直接投资的风险

此外,中国乳企在海外建厂、跨国并购知名乳品企业,主要采取直接投资的方式,直接参与并控制经营活动,较少运用股票和证券等间接投资形式。直接投资虽有利于统筹企业发展、便于生产设备、原料跨国流动,对于蒙牛这类实业企业而言,能更好地整合于产品制造到销售服务的全线产业链。但投资周期长、消耗费用大,受被并购企业当地文化、法律政策、政治稳定性等商务环境的影响较大。相比股票和债券投资等虽无法控制目标企业经营活动,但能降低风险、减少基础设施建设和管理成本的间接投资方式,不确定性因素及风险较为可观。

如蒙牛2018全年收入689.77亿元,来自海外地区市场收入为4.23亿元,占比0.61%;2019年海外收入上涨到7.11亿元,占比仅为0.9%。相较于2010年就归入光明乳业旗下的新莱特,已在去年实现营收49.55亿元,净利润2.97亿元,占光明乳业整体营收的22%,整体利润的59.6%。并在新西兰完成债券发行,减少汇率波动影响及融资成本,优化资本结构已助于长远发展。

由此可见,相对于巨额投资成本和国内数量庞大的销售额来说,短期内的海外收入稍显不足,海外投资转化效益的风险较大。

资本在外多年 品牌还在找路

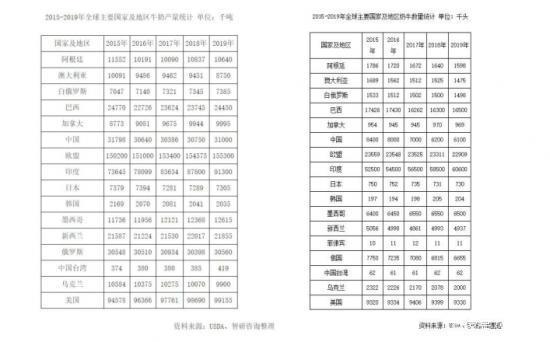

即便如此,对于中国乳业而言,境外并购与投资合作已是为数不多的可行的全球化路径。目前,国内牧场、乳牛数量及牛奶的产量依然离欧美国家和印度有很大一段距离。近五年全球牛奶年产量及乳牛数量最高的是欧盟地区,其次是美国和印度。

中国畜牧业土地面积不足,乳牛养殖及牧场管理制度不成熟,缺少大规模的牧场,造成牛奶产量较低。乳牛基数原本就小,以上种种条件限制让乳牛养殖成本居高不下,加上乳业起步晚、研发技术相对迟缓等“硬伤”,皆成为中国乳业“走出去”的绊脚石。相较于雀巢、达能等全球乳业巨头,难以形成规模经济的中国乳业,在成本、价格、技术及品牌知名度上皆没有优势。通过海外并购及战略合作的资本投入,已是获取先进技术及海外市场份额最有效率的扩张办法。

从比例上来看,目前中国乳制品在海外市场收效有限,YoyiC、Joyday及安慕希在东南亚的挑战才刚开始,中国乳业“全球化”还仅停留于“资本”的出走。中国乳企们想要通过产品及品牌真正“走出去”,势必会面临一条艰难的道路。

1

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章: