摘要:展望2019年,市场集中放量的格局仍不会改变。即便行业受困存量过大,但不少新的商业还会争先入市。尤其是诸如新城控股、爱琴海商业这些快速奔跑类企业,每年投运的新项目均在两位数以上,而像万达,虽然近几年不断“去地产化”,但2019年仍然计划开出41个商业项目。

2018年,商业地产看似一如既往,却好像有了很多变化。

值此年末岁初之际,策划“复盘2018零售”系列报道,回望2018,展望2019。本文关注商业地产行业,复盘2018年的商业地产大事件,总结趋势,展望未来。

房企洗牌,“凛冬”的生死考验

随着2018年的一系列调控政策的推出以及行业竞争压力的加大,不少房企因资金链断裂而宣告破产,尤其是一些沿用传统“高杠杆”快跑模式发展起来的中小型房企,正面临着“凛冬”般的生死考验。

据不完全统计,2018年因资金链断裂而直接宣告破产的房企不下两位数,诸如曾是百强房企的广州光耀集团和重庆喜地山集团、安徽汇辰置业等。新城控股集团高级副总裁欧阳捷曾表示,未来90%的中小型房企会退出地产行列,到2020年,20强房企可能会占据市场份额的60%以上。

同时,一位业内分析师指出,预计2019年房地产行业规模化趋势仍将持续,中小型房企因融资困难,资金链承压,或面临生死考验。

合作、重组、转型,资产在共享

“大鱼吞小鱼,小鱼吃虾米”...相比直接被市场抛弃,更多的房企会选择以与其他企业合作或转型升级的方式继续生存或离场。

2018年,鲁能地产宣布与光宇发展重组地产业务;嘉凯城集团宣布与恒大重组,并逐渐转型发展影视;宝能地产宣布转型,表示更看好新能源汽车制造业发展;浙江广厦股份也剥离地产,转型影视文化。不难看出,全国的房地产行业正进入“优胜劣汰”的“大洗牌”时期。

商业亦是如此,不管是并购、合作还是内部调整,2018商业地产圈掀起了好几桩重大事件。

一、万科印力联合收割凯德20个商业项目

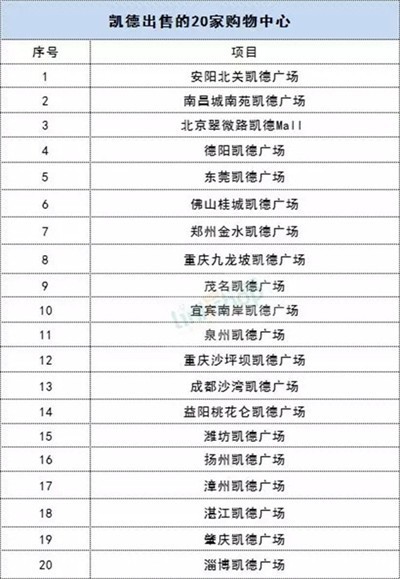

1月5日,印力商用置业有限公司宣布,联合万科企业股份有限公司、TriwaterAsset Management Holdings Limited,通过各自旗下全资子公司联合与凯德集团全资子公司凯德商用达成协议。根据协议,三方将联合收购凯德集团旗下全资子公司凯德商用在中国国内的20家购物中心项目公司的100%股权并承接相应的负债,交易对价为83.65亿人民币。

10月9日,经相关部门的审批及备案后,20个项目全部完成交割。交割完成后的项目全部交由印力经营管理,购物中心品牌已同步更名,“凯德广场”、“凯德MALL”正式更名为“印象”系列。其中北京翠微路的凯德MALL项目更名为“印象城”,其余项目更名为印象汇。

单笔收购方面,河南新田置业以约20亿元收购华侨城旗下上海浦江O'mall华侨城商业中心;融创、美罗、华凌和盛煦地产拿下上海淮海路商圈内的上海广场;凯德127.86亿元收购上海北外滩星港国际中心项目;宝能接管上海百联中环二期烂尾项目等等。

二、万达内部架构调整

年初,万达宣布将公司业务板块由之前的商业、文化、金融、网科变更为商管、文化、地产、金融。这意味着万达网科集团消失,而后重建。5月30日,万达联合腾讯、高朋成立合资网络科技公司,将注入万达网科公司原飞凡等部分业务。

3月,万达宣布将万达商业更名为万达商管集团,并成立万达地产。万达商管今后将不再进行房地产开发,成为纯粹的商业管理运营企业,地产开发业务均归万达地产负责,各方将推动万达商管集团尽快上市。

三、宝能系撤离万科

4月,宝能宣布,宝能系钜盛华的9个资管计划将在清算过程中以大宗交易或协议转让方式完成所持万科股份的处置和资管计划清算。

历经五个月持续减持,宝能系持有万科A的资管计划已全部清盘。据港交所披露信息显示,截至9月22日,“宝能系”通过旗下钜盛华和前海人寿共持有16.20亿股万科A,占万科总股本14.67%,此前钜盛华委托的九个资管计划不再持有万科股份。

这意味着,一场持续了三年的“万宝之战”宣告结束。

四、强强联手

强者恒强,2018年行业多元化发展趋势下,各大房企之间开始逐渐联手战斗。

诸如万达与美的置业合作,双方拟在全国范围内就不动产投资、购物中心运营领域开展合作;碧桂园与步步高签署10年全面战略合作协议,双方将合作开发经营商住项目,部分项目或由步步高承接碧桂园的商业部分经营;碧桂园与苏宁开展战略合作,将在全国范围内开展商业地产的合作,涉及零售、投资、金融和采购等多个业务版块;苏宁与恒大合作;宝龙与碧桂园、旭辉、中梁合作等。

五、房企“弱化”地产而更名

今年开始,房企纷纷“弱化”地产业务,直接体现在更名上,甚至有些直接去掉了“地产”二字。

比如“大连万达商业地产股份有限公司”更名为“大连万达商业管理集团股份有限公司”、“龙湖地产有限公司”更名“龙湖集团控股有限公司”、“中航地产股份有限公司”拟变更为“中航善达股份有限公司”、“时代地产控股有限公司”更名“时代中国控股有限公司”、“保利地产”更名“保利发展控股集团有限公司”、“红星商业”更名“爱琴海商业”等。

一边是火焰,一边是海水

伴随不断抛售、破产的中小房企,一些有实力、经验的连锁性企业却在频频拿地,开发和运营新的商业。一边在寒冬,一边又好似迎来春天。

根据联商网&搜铺网大数据中心统计的数据显示,截止到11月,今年已开业的商业体量在2万方以上的购物中心达375家,以去年12月新开的126家新商业体为参照,今年全年预计入市的新商业体将在500家左右。虽然2018年年初统计全国全年预计新开800-1000家购物中心,但每年真正的开业率也在50%左右实属正常,不少项目或因施工进度、招商情况等因素会延迟开业。

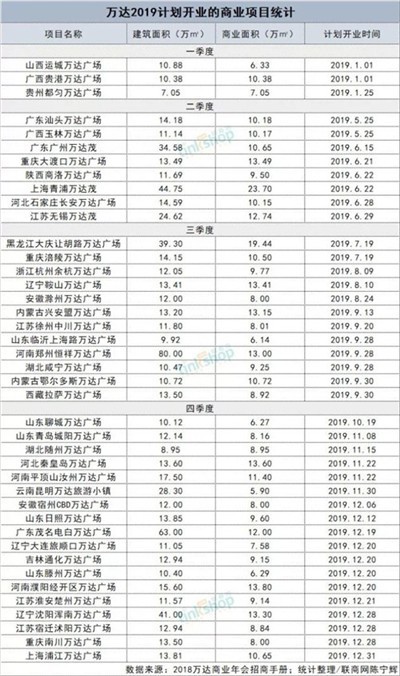

展望2019年,市场集中放量的格局仍不会改变。即便行业受困存量过大,但不少新的商业还会争先入市。尤其是诸如新城控股、爱琴海商业这些快速奔跑类企业,每年投运的新项目均在两位数以上,而像万达,虽然近几年不断“去地产化”,但2019年仍然计划开出41个商业项目。

从近几年来看,万达保持着每年超50座万达广场开业的速度:2016年,包括20座轻资产在内共计开业56座;2017年计划开业50座;2018年计划开业52座。截止今年年底,万达将在全国开业285座 万达广场,持有物业面积4265万平方米。预计到2019年年底,开业项目达到330个。而据万达集团最新公开的规划显示,未来十年万达将有1000座万达广场开业,直接覆盖中国九成有消费力的人口。

万达只是行业的一个缩影,2019年乃至未来,大量新商业体的不断入市运营,依旧是亘古不变的趋势。

存量升级,进中求变

伴随商业存量过大问题的存在,行业不少传统商业开始逐渐走向改造调整的道路。相比不断开发新的项目,原有项目的改造对控制存量、盘活市场更能起到直接的意义。

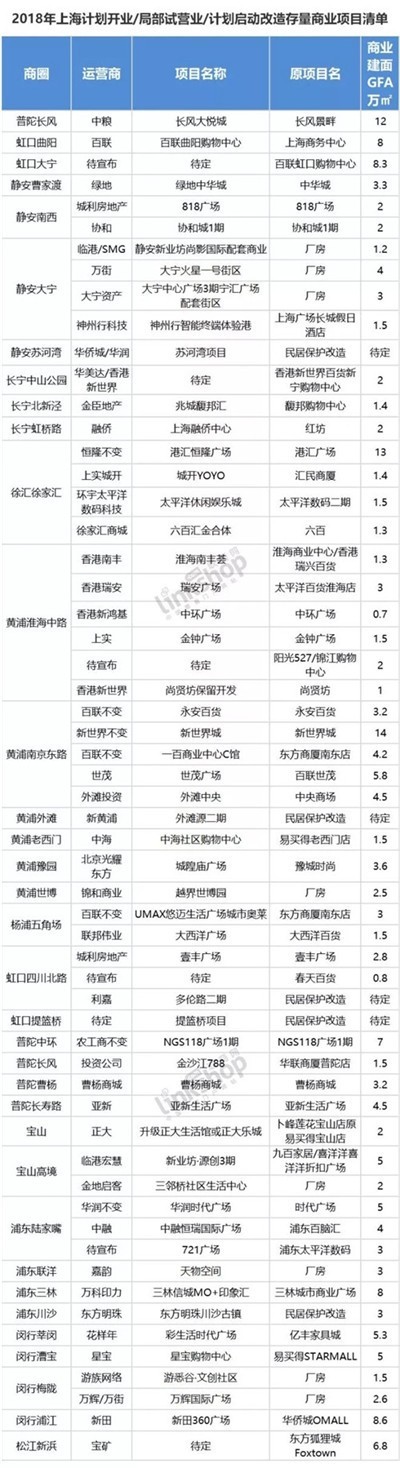

以上海为例。上海市全国购物中心业态发展最快的城市,有数据显示,目前上海的人均零售面积已经超过东京3倍,商业面积与常住人口比例达到3.5:1,远超国际一般规律的(0.7~1.2):1。除了不断入市的新商业(截止11月,2018年上海新开商业已超过40个),存量改造市场也十分活跃。

近五年来,上海全市数以百计的大中型商业项目完成了大面积的升级改造。据联商网&搜铺网大数据中心在今年年初统计的数据显示,上海已经开始改造或计划启动改造的存量商业已经超过60个,其中2018年内有望试营业或开业的数量接近30个(截止11月,已经开业或试营业超过20个),诸如上海第一百货商业中心(原百联东方商厦)、上海悠迈生活广场(原百联五角场东方商厦)、上海长风大悦城等。

另一方面,从2018年存量改造项目来看,多以上海、重庆、北京这些商业发达的城市为主。一来电商的强烈冲击,传统商业正历经寒潮,加速了商业地产的转型和改造。二来消费者对体验性强、高品质的商品消费需求正快速增加,需要打造更能满足消费者购物体验和社交欲求的商业空间。经济发达的城市或一线城市,商业起步早,传统模式商业比商业新兴城市更多,可改造的项目居多。可以说,目前我国一线城市大多已经进入存量房时代,尤其是以“旧楼改造、存量提升”为核心的城市更新模式。

改造对于项目自身而言颇有一种壮士断腕的决心和魄力,同时这批存量资产的改造也是整个商业地产发展史上浓墨重彩的一笔,改造成功者的经验尤其值得同行借鉴,改造成功的项目也是行业一股新的力量。因此,在全国存量物业高企及商业迭代创新的趋势下,旧物业升级、存量商业调整重开的趋势将继续。

线上线下大融合,新零售风口更盛

走过2017新零售元年后,2018年新零售的风口更盛,零售的新风口,新技术,新物种,新玩法不断涌现,资本,新玩家不断涌入,零售异常活跃。

一方面,实体商业纷纷加码新零售业态。实例如宝能开拓万麦便利店,在深圳同时开出了8家店,除了该主力业态外,还重点打造仓储式会员店“东市西市”、精选会员店“悠宝利”;佳兆业商业集团旗下自创两大自有品牌“CASA MIA(卡撒米亚)精品超市”和心居地复合书店,并计划开出200家生鲜便利店;上绿地的G-Super门店不断扩张,并推出了新品牌“吃喝研究所”;

另一方,线上电商企业于线下实体企业各种联姻。比如大悦城地产与京东集团双方达成了以会员体系为中心,推进CRM系统打通的共识。据悉,在线下业态上,双方将进行联合创新,包括推进大悦城线上线下融合经营、引入京东之家和7FRESH等创新业态,并结合京东无人超市的业务模式共同打造新型业态。

又如宝龙联合京东跨界无界零售,打造新品“宝龙创想实验室”,对接新零售,业态涉及儿童、餐饮、超市、数码等,包罗生活细节,融合线上消费实现流量导入。前几天,由宝龙创想室投资的逛友智能科技,现场发布了其刚刚在2018 CES上斩获机器人类创新大奖的ShopPal小炮逛街机器人,将广泛适用于购物中心、商业综合体、大型零售商、主题园区等公共场所的共享跟随服务机器人。

此外,腾讯今年动作频繁,与融创、万达、红星美凯龙、步步高、永辉、屈臣氏等实体零售展开合作。

消费革新,新品牌差异发展

消费升级的大趋势下,消费模式和消费需求多元化发展,尤其是个性化消费的崛起,代表如抖音等社交软件的火爆,这种不受束缚、追求自由和自我标签的消费形态,让购物中心不得不注重年轻消费,细化各种业态和品牌,过去以奢侈品、快时尚为主力标配的商场纷纷“改头换面”,更多的引进了一些“新面孔”。

首店成为目前商场传达个性、亮点的重要砝码,这些“独特”的品牌,要么是自带流量的网红品牌,要么是以品牌旗舰店、集合店的身份进入市场的,或者是大企业自己孵化的新品牌,互联网企业开出的线下店等等。

基于这样的一种新思路,2018年进入购物中心或商场的首店越来越多。据中商数据统计的2018年前十个月上海、杭州、南京三个城市的新品牌首店数据显示,三地前10月共引入了853家首店,其中上海602家、杭州179家、南京72家。这其中也不乏全国首店、亚洲首店乃至全球首店,比如LVMH集团旗下澳大利亚运动品牌2XU、法国Darphin朵梵芳疗、加拿大Aquapro水适能室内潜水中心、永旺幻想旗下莫莉哇咔亲子餐厅、美国AERIN雅芮香氛、法国Dior迪奥香氛世家、日本MDNA SKIN等。

近年来,各地新开购物中心数量激增,品牌同质化日益严重,竞争激烈,同时消费模式、群体的转变,实体商场纷纷寻求新品牌首店进驻争取差异化优势,吸纳更多的消费群体。

总结:整体来看,消费升级是2018年整个行业的主旋律。传统商业在积极拥抱互联网,线下零售成为关注点,线上线下一体协同,商业功能也从产品消费转向场景消费,跨界与融合、大数据应用、共享与合作、调整与升级成为行业变革、创新的新趋势。中国商业地产看似供应过剩,实则存在供给侧结构性改革的巨大潜力。

1

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章: