摘要:布局多品牌、满足细分市场差异化需求的服装集团成长空间广阔。

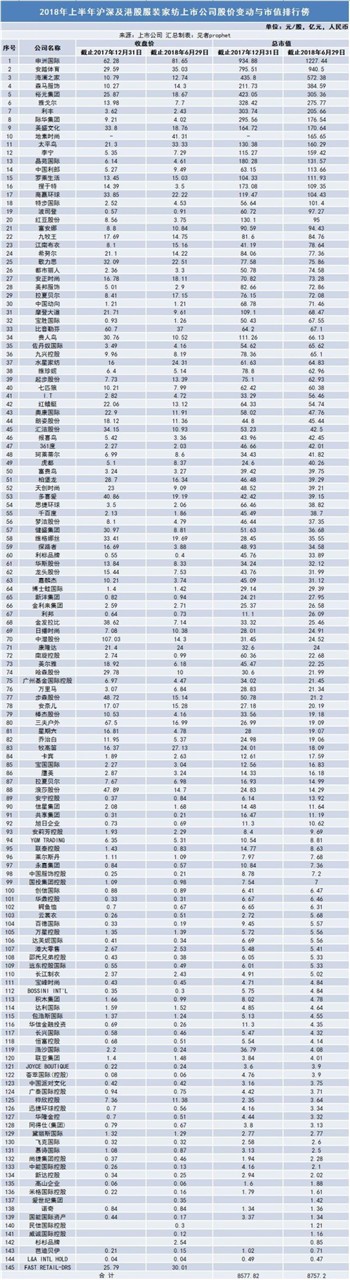

据统计,2018年上半年,145家服装家纺上市公司合计市值8757.2亿元,从市值排名情况来看,申洲国际位居首位,其次为安踏体育,第三名为海澜之家。

过去10年,申洲国际业绩涨幅超过百倍,今日市值超过1300亿港元,位居国内服装行业第一。2017 年公司营业收入约为 181 亿元人民币,同比增长20%;归属于母公司的净利润约为39 亿元,同比增长 20%。

并且,申洲国际业绩增长非常稳定。2015年至2017年,营业收入分别为126.39亿元、150.99亿元、180.85亿元,归母净利润为23.55亿元、29.48亿元、37.6亿元,经营活动现金流量净额为22.59亿元、30.61亿元、36.89亿元,毛利率为30.5%、32.5%、31.4%。净利率为18.63%、19.52%、20.79%。而且,作为一个“代工厂”,它的净利率,竟然比它的大客户、下游的强势品牌还要高很多。如2017年20.79%的利润率,比耐克(12%)还高。服装品牌上市公司中的巨头海澜之家,净利率也只有18%。

近日,申洲国际也是被瑞信证券看好的十大港股之一,并上调申洲国际目标价至103元。瑞信发表研究报告,上调申洲国际目标价5.1%,由98升至103元,维持“跑赢大市”的评级。报告中称,6月9日在越南举行的抗议活动已经蔓延至深圳的布料生产设施地区,基于该行的审视,抗议未有影响服装生产,目前的布料库存足以维持原来的生产计划。瑞信认为,这对申洲没有财务影响。该行表示,该行对申洲的长期积极看法保持不变,相信该集团拥有完善的人力资源系统和员工福利,所以能够应付越南的劳工竞争,通过更有利的汇率,瑞信上调2018及2019每股盈利预测为3.6% 及4.8%。2018年盈利预测为45.72亿元人民币。

瑞信发布研究报告称,安踏6月份销售表现较预期理想,管理层对第二季业绩看法也更正面,当中Fila及Anta品牌的表现优管理层预期,该行相信,Fila的营运利润率将取得同比增长。集团的成本控制改善,同时库存维持健康水平。

该行将2018年及2019年集团盈利预测上调0.9%及1.3%,反映Fila及Anta品牌的销售佳,将目标价由45.84港元上调至49港元,相当于23倍预测市盈率,维持“跑赢大市”评级,因集团执行力强及盈利能见度高。安踏(02020.HK)现报41.5港元,跌0.12%,暂成交3.55亿港元,最新总市值1114.18亿港元。

国泰君安国际也表示,预期2018年2季度零售渠道表现仍保持健康。2018年1季度安踏品牌产品及非安踏品牌产品零售销售额分别同比增长了20%-25%及80%-85%。2018年1季度安踏品牌产品及FILA品牌产品的渠道库存周转分别在3.7个月和5个月的健康水平。尽管2018年2季度的零售销售增长或将因去年同期基数较高而增速略低,我们仍然期望公司的零售渠道表现在2018年2季度维持健康水平。国泰君安国际上调安踏目标价至46.50港元,基于我们对安踏在其“核心聚焦+多品牌+多渠道”战略带动下保持长期增长的信心。新目标价分别相当于26.8倍、21.8倍和17.9倍2018年、2019年和2020年市盈率。我们重申“收集”并建议逢低买入。

2018年一季报,报告期内,海澜之家实现营业收入57.86亿元,与上年同期相比增长12.16%,归属于上市公司股东的净利润11.31亿元,与上年同期相比增长11.97%,基本每股收益0.25元/股,与上年同期相比增长13.63%。截止报告期期末,海澜之家总资产275.32亿元,与上年同期相比增长9.70%,归属于上市公司股东的净资产123.18亿元,与上年同期相比增长10.21%。

今年以来,在消费升级和行业复苏的大背景下,服装纺织类消费股总体表现强劲,从细分子行业来看,童装行业是目前最景气的领域,各统计期间收入增速均超20%;而男装、女装、休闲、内衣等子行业2017年和2018年一季度营业收入增速均有大幅改善,休闲也一改前期增长乏力状态,2018年一季度增速迅速提升至18.3%。

行业研究员李奇琦则认为,今年上半年,纺织服装消费端持续增长,服装鞋帽、针纺织品零售额同比增速保持在 6%以上。从上市公司一季度业绩表现来看,行业营业收入同比增长 22%,归属于母公司的净利润增长 13%,基本面向好,从品牌服饰方面来看,服装行业去库存成效显现,复苏趋势延续。当前消费者对服装的需求日趋个性化。

根据2010年底以来的纺织服装行业基金配臵仓位统计,目前纺织服装行业的持仓配置处于底部水平,贴近2013年年中的历史最低水平,但是2018年一季度以来行业持仓集中度有提升趋势。

李奇琦坦言,布局多品牌、满足细分市场差异化需求的服装集团成长空间广阔。此外,行业复苏明显,电商渠道快速发展促进品牌销量增长,伴随消费升级,未来行业集中度或将进一步提高,中高端企业有望受益,行业上半年业绩表现值得期待。

1

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章:

")