摘要:与达芙妮国际类似,经营线下实体店的都市丽人,最近1年多以来的股价可不好受。从2015年的8月份的每股9.48港币的最高价到目前的2.29港币/股,股价已经跌了76%。公司则将这一原因归为经济放缓,当然还有一个重要原因是微商。在2016年7月18日发布的公告中,都市丽人特别提到了微商的影响。

这是为什么?因为人力成本变贵了。

从毛利润以及销售及营销开支可以看到,从2009年到2012年,毛利润的绝对值增长快于销售及营销开支的增长,但是差距在不断缩小。

但是从2012年开始,毛利润的下滑远快于销售及营销开资的下降。

其实,达芙妮国际遇到的问题不是个例。像达芙妮这类线下实体店公司,在劳动力便宜的时候,单店营业收入的增长高于劳动力成本的增长;但是当单店营业收入增长达到瓶颈,劳动力成本和不断上涨的房租就开始吃毛利润了。

这时候,一些店铺会因为亏损被关闭。但是即使每年关闭亏损的店铺,因为劳动力和房租每年都在上涨,每年都有去年赚钱的店铺变成亏损的店铺。所以在劳动力成本增长的后期,毛利润的下跌幅度远高于劳动力成本的下降幅度(平均工资上涨抵消了部分关店裁员带来的劳动力成本减少)。

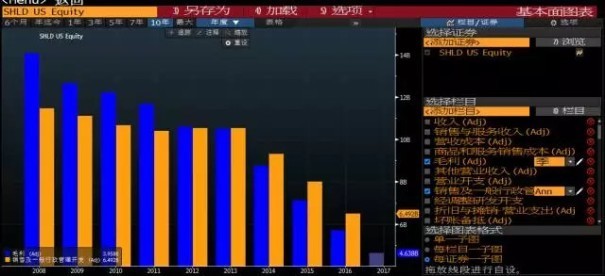

上图是美国著名的零售连锁希尔斯百货(NASDAQ: SHLD)的毛利润和销售及一般行政管理费用。过去十年的走势基本上与达芙妮国际这几年的走势差不多。毛利润下滑远快于销售及一般行政管理费用,当销售及一般行政管理费用无法下降时,公司就继续关店和裁员。

所以,这类公司的问题是得到一个随时达到增长瓶颈的单店收入,背着一个每年不断上涨的劳动力和房租支出,即使单店收入下滑,劳动力和房租都还可能继续增长。

与达芙妮国际类似,经营线下实体店的都市丽人,最近1年多以来的股价可不好受。从2015年的8月份的每股9.48港币的最高价到目前的2.29港币/股,股价已经跌了76%。

公司则将这一原因归为经济放缓,当然还有一个重要原因是微商。在2016年7月18日发布的公告中,都市丽人特别提到了微商的影响。

这不是在说自己干的不好,原因是因为对手太厉害了吗?

不过,在公告原因的第三条,公司提到整体营运开支占收入比率上升。这其实遇到的是与达芙妮国际同样的问题。

销售及营销开支费用,从2011年的11.2%逐年上升,到2016年上半年已经到29.1%。虽然毛利率也有大比例提高,但是销售及营销开支费用的增长在这两年显著高于毛利率的增长。这也是为什么这两年都市丽人的净利润率在下滑的原因。

所以对于都市丽人来说,微商只不过是一个微不足道的影响其经营的问题,更重要的是不断上涨的销售及营销开支费用。

即使都市丽人还能继续不断开店,但是新开店因为劳动力和租金的上涨,效益肯定没有之前的店铺好。

而一旦都市丽人停止开店或者开始关店,那么都市丽人可能就成为下一个达芙妮国际。

这种实体店的生意,不像一些周期性行业,一旦形势逆转,很难再重新拾起人气和人心。这也是投资都市丽人最难的地方和最大的不确定性。

在文章的开头,我们提到不要认为商业模式不好这个公司就没机会。在结尾,想补充的一句是,实体店的生意,特别是这种没有竞争力,房租和劳动力都在不断吃利润的生意,想要反转并没有那么容易。

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章:

")