摘要:2010年,中国服装行业进步提升与各种新旧制约因素交织并存。这一年,在成功应对全球金融危机冲击基础上,中国服装业积极调整产业结构,加快转变产业经济发展方式,各项行业指标在上年较低基数的基础上均获有大幅回升,生产、投资、内销、出口、企业效益等几个方面都呈现出不同程度的回暖态势。

新型消费方式快速发展

消费群体结构变化、消费理念转变等推动消费方式转变,网络购物、团购、刷卡消费等方式得到快速发展。自1997年电子商务进入中国,并经过长时间的发展,近年来得到了迅速的发展。从艾瑞咨询的统计数据及预测来看,2008-2010年我国网络购物的增长率分别为128.5%、105.2%和89.4%。网络购物交易规模占社会消费品零售总额的比重也逐年增加,分别为1.2%,2.1%和3.2%。据中国互联网络信息中心(CNNIC)预计,2010年中国网络购物市场交易规模达5231亿元,同比增长109.2%,相当于社会消费品零售总额的3.4%。

在市场集中度小,品牌忠诚度低的中低端的服装市场里,服装产品更容易受到电子商务的冲击;但是,由服装品牌公司自主搭建电子商务交易平台,对比为数众多的C2C模式的销售,更有渠道配置优势和产品线优势。对于企业自身而言,网购可以加速消化库存和加速产品流通,当然,这同时也需要企业有更先进的供应链管理能力。

2010年是服装行业科技进步进展顺利的一年,并已日趋深化,从设备硬件向两化融合等软件领域延伸。目前,服装制造模式面临全民变化,柔性制造、大规模定制等曾经前沿的生产理念已经走入行业视线。制造流程再造、流程管理信息化已经在传统的大流水企业中逐步推行。“快速反应”是品牌在市场中立于不败之地的法宝,“快”就必须依靠信息化等高新科技的支撑。科技进步在行业中已成为集体的自觉行动。

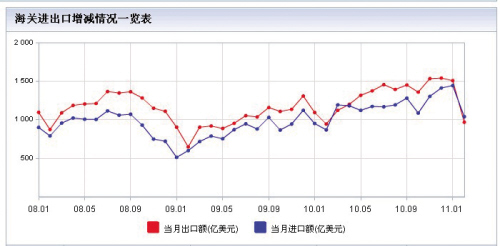

出口走出危机阴影 呈现实质性增长

2010年,对于我国纺织服装出口来说,是值得高兴的一年。不仅年度出口首次突破了2000亿元大关,而且各项指标数据都在强烈暗示——纺织服装出口已经走出持续一年多的危机阴影,从恢复性增长转向实质性增长。

特别是服装出口,经历了金融危机期间国际需求跨年度低迷后,2010年已基本恢复到2009年以前水平,特别是出口价值得到了提升。

纺织服装年度出口值首破2000亿

据海关统计,2010年我国出口纺织服装(包括纺织纱线织物及制品、纺织服装及衣着附件)2065.3亿美元,比上年增长23.6%,年度出口值首次突破2000亿大关。

这一年中,纺织品服装出口呈现连续攀升的走势。一季度,出口保持2009年底的回升势头,当季同比增长15%,较2008年同期增长4.3%。进入二季度,出口增速开始加快,出口额屡创历史新高,其中三季度各月出口额全部突破200亿美元。二、三季度的出口同比增幅全部达到20%以上,与2008年同期相比增长幅度也超过10%。至四季度,10月累计出口额已经超过2009年全年,11月累计出口额超过2008年全年,至年终累计出口超2000亿美元。

作为纺织品服装生产、出口大国,近10年来(除2009年),我国纺织品服装的出口增速始终高于进口增速。但从2010年开始,这一局面有所改变,进口出现提速之势。1月、3月、4月、5月的累计进口增幅都超过出口,全年进口累计增幅也于14年后首次达到20%以上。虽然贸易顺差仍较高,但已开始显露出平衡化的趋向。

服装出口出现恢复增长

2009年,我国服装出口一度陷入两位数负增长。2010年,在强烈的补库需求作用下,服装出口基本恢复到2009年以前水平。据海关统计,2010年,我国出口服装及衣着附件1294.8亿美元,增长20.9%。

从月度出口情况来看,从3月份开始呈现连续4个月的恢复性增长,7月份无论是出口金额还是出口数量都达到历年的最高,8月份出口见顶后有所回落,但出口金额依然高于历年同期水平。11月单月出口翘尾明显,出口金额和出口数量增幅分别达到39.01%和21.73%。月度出口金额屡创新高,主要得益于出口产品结构改善、单价提高和人民币升值。

从出口企业构成来看,民营企业实现出口额6715046.7万美元,同比增长30.46%,占比超过1/2强,达到了51.87%,在民营企业中占据绝大部分份额的是私人企业,实现出口额6219938.8万美元;国有及国有参股企业实现出口额2222907.3万美元,同比增长12.89%,占比17.17%。在企业出口单价同比增长方面,以三资企业的幅度最大,达到186.48%,在三资企业中,又以中外合资企业的同比增幅最大,为200.06%。

2010年,我国服装行业对全球出口全线回升。对美国、欧盟、日本及香港地区这些传统市场的服装出口全部实现增长,出口金额同比分别增长26.35%、22.77%、5.74%和0.19%。在新兴市场出口方面,2010年对拉丁美洲出口额为594885万美元,同比增长72.99%;对非洲出口额为408912.9万美元,同比增长32.1%;对东盟出口额为425893.4万美元,同比增长20.89%;对俄罗斯出口额为468208.3万美元,同比增长54.98%。体现出传统出口市场经济复苏明显,新兴市场需求潜力巨大。

从省市情况来看,传统大省出口大幅回升,黑龙江、四川增长迅猛。前五大省服装不论是出口金额还是出口单价都呈现明显回升。广东省出口金额为2767322.4万美元,同比增加23.04%,出口单价同比增加116.29%;江苏省出口额为1924378.2万美元,同比增加18.65%,出口单价同比增加166.92%;上海出口额为1280277.3万美元,同比增加14.48%,出口单价同比增加98.10%。在出口前十名的省市中,黑龙江省出口金额为305887.8万美元,同比增加73.18%。其他各省份中,四川省出口金额和出口数量同比分别增加36.42%和64.08%。河北省、江西省也表现出良好增势。

两大要因助力出口增长

在过去的一年里,欧美市场显现出经济复苏势头是助推我国纺织服装出口增长的主要因素之一。据美国供应管理协会(ISM)今年1月3日公布的数据显示,美国12月ISM制造业采购经理人指数(PMI)为57.0,高于11月的56.6,增长速度创下2010年5月以来新高;12月新订单指数环比大幅增至60.9点,创下2010年5月以来新高;12月产出指数也实现环比增长。另美国劳工部公布的数据显示,2010年12月份美国失业率下降至9.4%,为2009年5月以来的最低值,美国经济的复苏迹象比较明显。另一方面,欧盟委员会资料显示,欧元区12月制造业采购经理人指数(PMI)连续第4个月扩张,升至57.1,连续第15个月维持在50荣枯分界上方。随着欧美等国家经济的复苏,纺织服装外需市场需求不断上升,促进我国纺织服装对欧美等主要市场出口保持快速增长。

还有一个重要因素就是我们国家积极的财政政策效应开始集中释放的结果。在国家4万亿积极财政政策的刺激下,纺织行业作为振兴行业的其中一员,财政政策的累计效应集中释放,纺织品行业景气度不断回升,国内产量和出口不断增加。

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章:

")