摘要:目前国内啤酒市场已经出现产销双降的情况,啤酒行业已进入量减价增阶段,也就是「拼品牌」的时代。

近期百威啤酒旗下多个品牌同时涨价,尽管涨价幅度不一,但还是引发市场剧烈反响。

据悉,百威是今年第一家官宣涨价啤酒企业,在啤酒行业产销双降的背景下,百威单方面「官宣」啤酒市场已经进入到「提价拼品牌」的阶段。

在此局面下,没有提前布局「高端化路线」的啤酒品牌,都面临着品牌端「解构」与「重构」的难题。

为啥这么说?

以国内啤酒龙头青岛啤酒为例,3月28日,青岛啤酒发布2020年年度报告显示:

2020年青岛啤酒累计实现产品销量782万千升,同比下降仅2.84%;

实现营业收入277.60亿元,同比增长-0.80%;

归属母公司股东净利润为22.01亿元,同比增长18.86%;

扣非净利润为18.16亿元,同比增长34.79%。

也就是说,青岛啤酒在产能下降、营收下降的情况下,实现了利润大幅增加。而这或可归功于青岛啤酒的产品结构化升级,提前布局打造「高端」品牌。

其财报显示,青岛啤酒旗下「百年之旅、琥珀拉格、奥古特、鸿运当头、经典1903、纯生啤酒」等高端产品共实现销量179.2万千升。

另一个值得关注的点是,青岛啤酒产能下降并不是偶然现象,据国家统计局数据显示:

2013年我国啤酒产量达到峰值至5062万千升,消费量达到5394万千升后,便一路下行。

2020年前11个月,中国规模以上啤酒企业产量同比下降6.45%至3201.15万千升。

综上,就目前国内产销双降的情况来看,啤酒行业已进入量减价增阶段,也就是「拼品牌」的时代。

啤酒品牌到底是变得愈发个性化、多元化、特色化,往中高端领域发展?

还是死磕成本、做市场,进行跨领域合作?

随着百威啤酒的「提价」,中国啤酒品牌都需要解开品牌的「解构」与「重构」这道难题。

参考邻国韩国,他们啤酒行业起步较早,1970 年至今经历了高速扩张、规模饱和、高端化三大发展阶段。

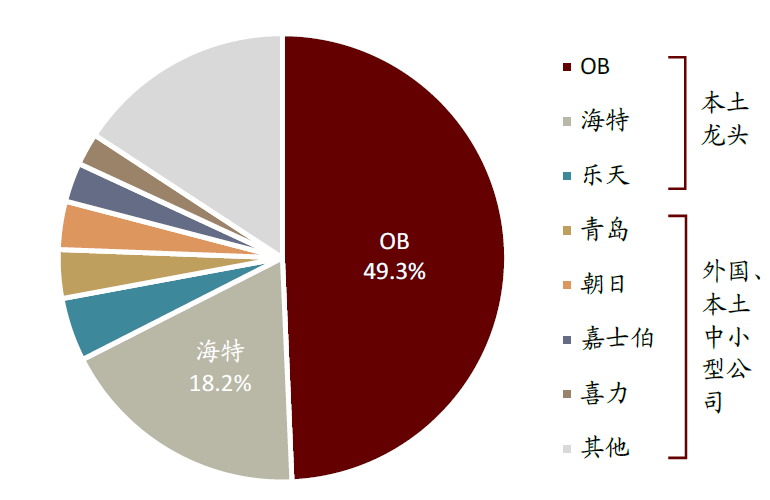

更有意思的是,韩国啤酒自诞生至今都处于双寡头格局中,但并没有出现「两虎相争必有一伤」的局面。

因为他们选择截然不同的两条路线,今天我们就来看看OB和海特两家公司在三个阶段不同的选择与浮沉,这或许能给当下中国啤酒品牌一定的启发,提供必要的参考。

图表:韩国啤酒市场呈现双寡头竞争格局

资料来源:wind数据,中金公司研究部

注:市场份额根据2019年终端销售额计算

韩国啤酒发展的三个阶段:

第一阶段(1970-2000年)

城市化和工业化推动啤酒市场快速扩张,双寡头格局逐渐形成。

第二阶段(2001-2012年)

经济增速放缓导致需求疲软,啤酒规模见顶,中低端标准化产品成为消费主流。

第三阶段(2013年至今)

政策松绑带动韩国啤酒高端需求快速释放,进口啤酒引领下市场进入价增时代,高端化、零售化、集中度下降和精酿啤酒扩张成为趋势。

海特的选择:

1.海特在90年代凭借集中产能和营销资源主推大单品,成为韩国啤酒市场的巨无霸;

2.海特在市场停滞期通过并购烧酒龙头「真露」寻求跨领域增长。

OB的选择:

1.OB自2010年开始搭建差异化产品组合(包括大单品凯狮Light和OB Golden Lager)以响应快速变化的消费需求;

2.大规模引入国外高端品牌,引入生产线,在精酿啤酒这一细分领域实现突围。

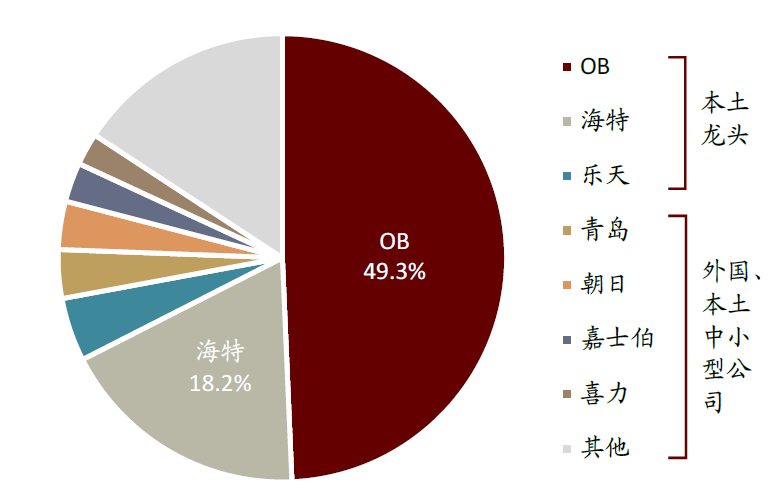

结果

1.海特原有的大单品战略在产销双降的背景下,单品销量逐年下降;

2.OB凭借着差异化产品、以及在啤酒各个细分领域品牌的出色表现,确立了今日的龙头地位。

图表:韩国啤酒市场呈现双寡头竞争格局

资料来源:欧睿数据,中金公司研究部

注:市场份额根据2019年终端销售额计算

对比中韩市场,我们会发现:

韩国啤酒在高端化进程方面要明显快于中国,尽管其在竞争格局方面与中国市场存在较大差异,但社会经济层面的相似性使得韩国啤酒市场对中国具有一定参考价值。

对标更加成熟的韩国市场,我认为:

1.中国啤酒通过「提价增质」的策略是可行的,这在近期青岛啤酒2020年年报中也有所应证。

叠加中国市场的规模效应,我们的高端品牌或将进一步向龙头企业集中;

2.参考海特为缓解利润压力而收购烧酒龙头真露,中国酒业跨品类竞争或将开启,不排除中国啤酒龙头通过扩品类实现利润二次增长的可能。

比如,此前国内上市公司百润股份通过收购巴克斯酒业,推出RIO预调鸡尾酒,迅速占领了市场,并带来了业绩的高速增长。

3.海特大单品策略失效的另一原因是随着消费升级以及社会消费习惯的迭代,常规餐饮类渠道在啤酒销售占比开始下降。

天猫超市数据显示,得益于“五一”假期旅行高峰带动,天猫超市啤酒销量显著增长。尤其在浙江、上海、广东、北京地区,随着露营热潮和群体活动出现,大包装啤酒成为消费者首选,24罐/18罐包装款销量同比增长22%。

中国啤酒品牌的选择

华润雪花围绕“4+4”产品矩阵进行升级,逐步形成新脸谱、SuperX、匠心营造、马尔斯绿四大核心中高端产品;

青岛啤酒实施“青岛啤酒主品牌+崂山啤酒第二品牌”战略,推进创新驱动和产品结构优化升级,并在全国布局200多家“TSINGTAO1903青岛啤酒吧”,瞄准夜经济下的社群场景。

燕京啤酒围绕1+3品牌发展战略,以“燕京”为主品牌,同时培育漓泉、惠泉、雪鹿3个区域优势品牌,积极进行品牌整合。

综上,我们可以看出中国啤酒已经铆足了劲儿,要在产品高端化上跟外来品牌「一较高下」。

其实国内啤酒品牌产品结构并不清晰,产品差异性并不像中国白酒那样特色鲜明,更麻烦的是大单品战略并不聚焦。

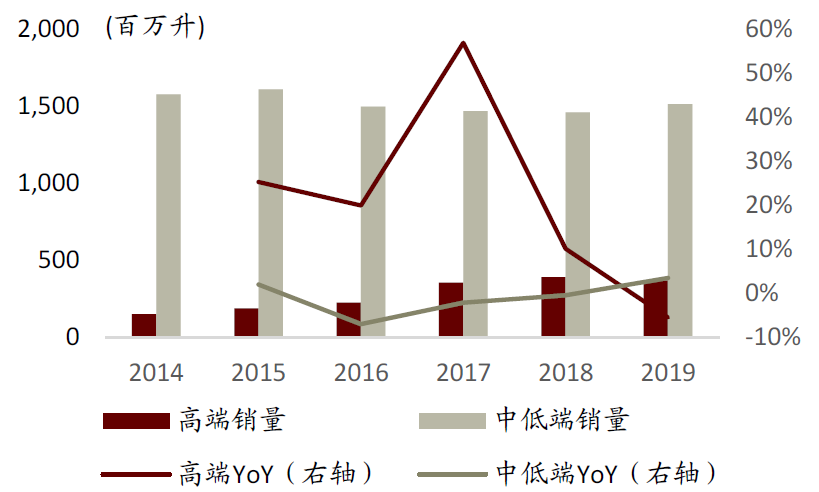

如果我们参考2014-2019年韩国啤酒销量结构,我们会发现:

图表:2014-2019年韩国啤酒销量结构图

资料来源:wind数据,中金公司研究部

高端啤酒品牌销量稳步上升的背后是消费者具备更加敏锐的品质鉴别力和品牌粘性,因此未来品质差异化强的高端大单品必然会脱颖而出,从众多单品中形成大单品增长强劲的品牌。

比如,RIO调制酒就是依靠产品差异性与独特的体验,搭配强大的线下铺货能力以及线上、线下无死角的营销策略,成功树立起了一个年销50亿的大单品品牌。

结语.

与其说百威「带头」涨价,啤酒品牌面临「解构」与「重构」的抉择,不如说是消费着对一杯美好啤酒的向往。

一杯美好的啤酒应该是什么样?

我想它应该有柔和亲切的泡沫,它应该有明亮温暖的颜色。

当它们从瓶子倾泻而出,颜色绝对透明,因为那是谷物在时间之流里的呼吸声,在漫长沉睡后刚刚睁开眼睛看见世界,和你对望。

喝上一小口,你的嘴里就是味觉的焰火晚会。

水果的味道是粉红色的;

焦糖的味道是黑色的;

花瓣的味道是橙色的;

麦芽的味道是青色的;

巧克力的味道是棕色的;

啤酒花的味道是金色的;

它们缓缓升起,在黑暗空旷的口腔里逐一绽放。

如果你站在自己的柔软的粉红色舌苔上,仰头可以看到有奇异的光线从穹顶疯狂四散飞溅,映照着远处的白牙闪闪发光。

快感一层层的叠加又消退,当一切又慢慢重新陷入黑暗,只有悠长的惬意在静谧中弥散。

此时你唯一想做的事情,就是再来一口——

让夜空再次亮起来!

这才是好啤酒应有的模样,这需要的是「聚焦」(产品力)、「新鲜」(供应链)与「便捷」(购买渠道)。

而这或许才是决定未来啤酒品牌格局的核心竞争力。

1

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章:

")