摘要:申洲国际多次提到日本市场是其核心市场,在2008年金融危机时,日本市场为其业务的稳定发展起著重要且不可替代的作用。直到现在,申洲国际出口金额位列中国针织服装出口企业排名第一位,也在中国出口至日本市场的针织服装制造商中列第一位。不过看目前的市场份额,中国市场的需求将逐渐成为申洲国际的业绩稳定器。

刚刚过去的2018年年末,因为智能手机市场增速放缓以及“大腿”苹果靠不住,富士康开始大量裁员降费。连“代工之王”都如此,也难怪当下“新制造”喊得这么响。不过,一家服装代工厂却成了国内服饰行业的大赢家。

据福布斯官网数据显示,优衣库、耐克和阿迪达斯等知名品牌的代工厂申洲国际老板马建荣,目前身价为70亿美元(约合480亿人民币),成为国内服饰零售行业首富,在总榜中排名第199(二到五名依次是海澜之家周建平、森马服饰邱光和及其家族、安踏集团丁世忠与丁世佳)。因为合作紧密,马建荣和柳井正成了很投缘的朋友,有机会他们还会在一起打高尔夫球。

申洲国际早已业内知名,近年来一直是国内市值最高的服装上市公司,但能做到这个地步还是令人意外,这家公司有何秘密?

国企“私有化”

淘金者往往比卖水人更容易受到大众和媒体的关注,可能申洲国际这个名字你还比较陌生,先简单介绍一下。

申洲国际是中国规模最大的纵向一体化针织制造商,集织布、染整、印绣花、裁剪与缝制四个完整的工序于一身,产品涵盖了所有的针织服装,包括运动服、休闲服、内衣等。

这家公司成立于上世纪80年代末,当时经济薄弱的宁波北仑区政府为了解决本地就业问题,内引上海国企,外联澳大利亚侨胞,由北仑区第二工业局(50%),上海针织二十厂(25%)及在澳大利亚从事服装贸易的华侨叶立培(25%)共同投资筹建合资设立宁波申洲织造有限公司,并于1987年12月28日正式立项。

这种合作在改革开放后普遍存在,国家推行“三来一补”经贸合作模式,由外商提供设备、原材料、来样,并负责产品外销,由中国企业提供土地、厂房、劳动力,不仅解决就业问题,也引进了技术和制造工艺。政策扶持再加上布票的取消,纺织行业迎来大发展。

1990年,马建荣的父亲马宝兴被申洲国际引入担任副总经理。马宝兴13岁就到上海纺织厂做了“童工”,凭借出色的表现获得了去日本学习的机会,回来后就成了技术骨干,曾任上海针织二十厂技术副厂长兼余杭临平针织厂副厂长,是纺织行业的专家。

马宝兴愿意去宁波,主要是能给孩子们上城市户口,方便以后上学当工人。当时申洲的资金并没有到位,而且因为碰上了全国通货膨胀,厂房建设还欠下了债,没有退路的马宝兴想办法从中国银行北仑支行贷出了300万,才让申洲织造真正启动。

首批日本客户参观申洲 来源:北仑新闻网

申洲国际主做针织坯布及针织服装加工两块业务,当时中国纺织品的出口主要依托外贸公司,品质低且竞争同质化,早年曾在日本接受培训的马宝兴决定先打开日本市场,以比国内同行较高水平的生产线差异化竞争。

值得一提的是,或许因为有区政府的参与,申洲国际从厂房建设开始就开始建设污水处理池,这方面也得申购国际的持续投资。节能减排除了节约成本,也有助于提高申洲国际在品牌方的评级,从政府手里拿到更多出口配额。

背靠北仑区政府,再加上上海针织二十厂主要负责培训和派遣管理人员和技术人员,改进工艺流程,申洲国际开工之后发展比较顺利。公开资料显示,1992年的申洲国际开始盈利。

1997年亚洲金融危机,申洲国际迎来了重大转折——管理层收购。三方股东把股份转让给马宝兴一家,同样从学徒做起,在厂里待了近20年的马建荣拿大头(46.62%股权),开始掌管申洲国际。也是在1997年,申洲国际20天如期交付了优衣库35万件加急订单,拿下了与优衣库长期合作的机会。

在接下来的一段时间,申洲国际稳扎日本市场,与优衣库、伊都锦、伊藤洋华堂及日本赛施丽公司等日本知名服装品牌和零售商建立业务关系。2001年,申洲国际创国内针织行业销售收入、利税总额、利润总额三项第一。2005年,申洲国际在港交所上市。

由于年代久远,申洲国际初期的历史只能在北仑本地新闻上找到一些报道,那个时期,背后三方股东的支持了申洲国际的成长。而股权转让之后,新管理层则决定了申洲国际的发展方向。

逆周期生存之道

上图是申洲国际2002年以来的营收及利润率情况。可见即使是经济危机、外贸萎缩、产业转移等外部环境的影响下,申洲国际的发展也比较稳定,利润率整体上也是稳步上升的趋势。

总结十多年的财报信息,申洲国际的经营策略主要有4点:以日本市场为核心,逐渐将业务拓展至欧美市场;调整产品结构,专注于利润率较高的运动类产品;服务行业头部客户建立稳定的合作关系;长期技术研发及开新产品的能力。

1.从日本到全球

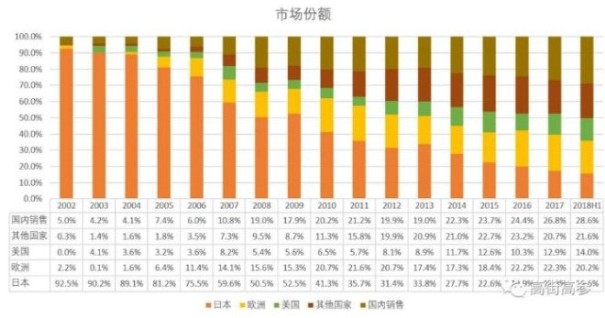

日本市场是申洲国际起家之地,2002占其销售额的92.5%,上市之后,申洲国际开始有意加大其于欧美市场的销售力度,藉此尽量避免本集团目前依赖单一市场的情况。这一全球化的进程,也与中国市场出口配额逐步开放同步。

申洲国际多次提到日本市场是其核心市场,在2008年金融危机时,日本市场为其业务的稳定发展起著重要且不可替代的作用。直到现在,申洲国际出口金额位列中国针织服装出口企业排名第一位,也在中国出口至日本市场的针织服装制造商中列第一位。

不过看目前的市场份额,中国市场的需求将逐渐成为申洲国际的业绩稳定器。

2.“重仓”运动服饰

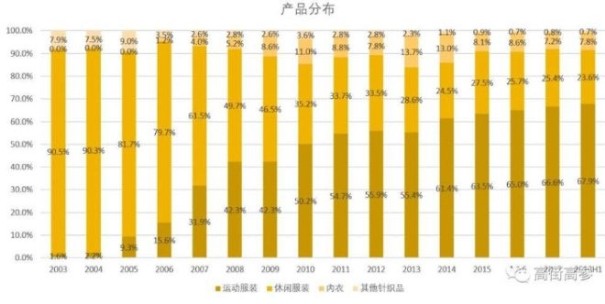

就如同2022年北京举行冬奥会,促使安踏大价钱收购了始祖鸟,当年2001年北京申奥成功,直接带动了中国运动消费市场的发展。基于对北京奥运会会带来运动服装的需求大增的预判,以及运动服装相对更高的利润,申洲国际开始开发运动服装市场。

2003年,申洲国际主要品类还是休闲服装,客户主要是以优衣库为代表的日本零售商。在开始生产运动服装后,申洲国际与耐克、阿迪达斯、彪马、迪卡侬、美津浓等运动品牌开展业务。从2006年开始,申洲国际的内衣业务也逐渐有了规模。

持续的产品结构优化帮助申洲国际提升产品毛利,在这个过程中,申洲国际逐渐缩减低毛利的休闲服装订单,日本市场方面仅保留了优衣库等核心客户。2007年,申洲国际运动服装订单激增,休闲服装销售额首次出现下降。

3. 抱紧大客户,产品高端化

申洲国际的前五大客户销售占比非常稳定,基本维持在80%~85%区间,目前其服务的耐克、阿迪达斯和彪马等,都是行业头部的运动品牌。像迪卡侬、罗素等品牌,已经不再从申洲国际财报中露脸了。

2007年,申洲国际为耐克、阿迪达斯建设的专用工厂投入使用后,其比赛类别运动服装较快增加,也申洲国际高端产品的占比。服装代工算是真正的“以销定产”,抱住最大的两条腿,不管哪家赢,申洲国际都不会输。

4. 长期投入技术研发

大腿也不是想抱就能抱的。据相关报道,在上市之前,申洲国际坚持将年利润的60%以上投入技改。上市之后,申洲国际每年研发投入约为年营收的2%,并仍会持续进行技术改进和设备投入以提升生产效率。

2003年申洲国际开始自主研发面料,根据客户的设计及功能性的要求,研发制作相应的面料并生产成衣。截至2017年,其拥有约246件专利,其中新材料面料专利有90件,生产过程中对设备工艺改造创新的相关专利有156件。申洲国际估算,其年均25个系列专利会转化为产品,大约有625件新产品。

此外,为了维护关系,申洲国际也要承担一定风险,典型案例是在2012年,在未来需求不确定的情况下,申洲国际果断购入2000台Flyknit鞋面生产设备承担了耐克Flyknit鞋面全部的订单。

这里还有一个细节,2011年申洲国际组建了国内零售团队,推出风格类似优衣库的休闲品牌”马威(MAXWIN),不过一直处于亏损状态。在2016年申洲国际将马威49%股份出售给了网易。

外贸代工厂都做不好自有品牌,这是基因问题,也因为代工厂会受到较多的产品专利限制,往往代工业务利润越高,相对而言自有产品就越没有竞争力。申洲国际不作核心的体育服饰,想必是因为产品设计很多都被品牌方买断了。

网易严选也只跟申洲国际合作过一款内衣,据财报数据计算,申洲国际单日产能可达100万件,以网易严选的体量,可能起订量都难以达到。

服饰“富士康”,资本市场冰火两重天

说实话,申洲国际的发展没有什么故事性可言,概括而言就是准确判断行业发展局势,通过持续的技术改进和设备投入,慢慢积累自己的优势。但业内很多代表性的外贸代工厂,如衬衫方面的鲁泰、溢达,内衣方面的即发(曾经的针织出口第一)、红妮,成长路径大多如此。

这里可以简单对比一下虎嗅·高街高参曾报道过另一家全球知名的服饰代工龙头晶苑国际。 2016年《财富》杂志发布的“2016年50家改变世界的公司”,晶苑居第17位(榜上另一家中国公司滴滴居第30位),按产量计算,晶苑是全球最大服装制造商。

在大方向上,2013年前后申洲国际与晶苑国际都受到关税和廉价劳动力的诱惑,把产能向越南等东南亚国家转移。扩大海外生产规模,也可以降低现在汇率波动带来的业绩影响。(越南受益TPP协议服装出口美国零关税,美国退出后,日本推动剩余11国维持TPP协议)

此前文章中有提到,晶苑国际主要客户为快时尚服装品牌,这个领域竞争激烈,每季度都是新一轮竞争,产品变化大,优点是能跟快时尚品牌一样高周转,但是难以引入自动化生产减少人工成本,是典型的劳动力密集型企业。

而申洲国际则主做针织运动产品,更强调面料功能性,优点是产品相对标准化,更容易引入自动化设备,缺点是牺牲了业务广度。

就像富士康受到苹果影响一样,服装代工厂也受品牌方的影响。在时尚运动化及可持续消费影响下,快时尚品牌增速见顶,基本都开始出现库存问题,总体上运动品牌要比快时尚品牌发展得更好。晶苑国际以前不做运动服,在2017年也开始做运动服、户外服的代工。

优衣库及耐克、阿迪等品牌发展都不错,因此也带动采购量上升带动申洲国际业务稳定增长。

总体上,申洲国际和晶苑国际的毛利率都呈上升趋势,这跟产能向东南亚转移是同步的。二者的毛利率有约13个百分点差距,除了OEM代工业务差异,还因为申洲国际的纵向一体化供应链覆盖了面料设计生产环节,吃到了更多利润。2017年晶苑国际也在台湾开设一个面料研发中心,向上游垂直扩充为企业增值,不过还未看到明显成效。

除了增加附加值,纵向一体化供应链的优势还让申洲国际跟品牌方建立了更紧密的合作关系,弥补了代工业务广度的不足。

品牌选择供应商,最主要的指标为价格、关税与履约能力、品质、交期、风险及研发能力等。一般服装制造商都跟晶苑国际差不多,只涉及成衣的缝制加工,品牌商会给制造商指定面料商采购。而制造商与面料商之间产能预约、交付等环节都会增加产品生产周期时间及不确定性。

申洲国际则在针织领域形成了面料生产与成衣制造的垂直生产能力,把工序都放在一个园区,缩短产品生产周期并减少不确定风险,就如ZARA在快上无人可及,这种快是供应链的全链路掌控上。快速而稳定的履约能力不仅会被品牌方优先选择,还能成为议价的砝码。

把一个点吃透,这就是申洲国际的秘密了。

1

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章:

")