摘要:上半年,中国利郎净利润率为26.5%,同比上升3.8%;毛利率为42.7% ,上升1.8%。毛利率上涨主要是因为,毛利率较低的L2品牌的销售下降,而“LILANZ”品牌在提质不提价的同时,原创产品比例增加,以及提升供应链管理林销售成本下降所致。

8月15日傍晚,中国利郎公布了截至2017年6月30日止六个月之中期业绩。

业绩报告显示,截至2017年6月30日,利郎实现收益10.22亿元人民币(单位下同),同比减少12.91%;净利润2.70亿元,增加1.6%;毛利4.36亿元,同比减少9.21%。

上半年,中国利郎净利润率为26.5%,同比上升3.8%;毛利率为42.7% ,上升1.8%。毛利率上涨主要是因为,毛利率较低的L2品牌的销售下降,而“LILANZ”品牌在提质不提价的同时,原创产品比例增加,以及提升供应链管理林销售成本下降所致。

利郎表示,为了继续有效管理零售及分销网络,提升集团整体竞争力,报告期内谨慎开店,重点在提升店铺效益。同时,集团继续在省会和地级市的购物商场开店,至2017年6月底为止,数目已增至约250家,销售表现合符预期。同时,集团于上半年继续拓展针对一、二线市场的轻商务系列的专卖店网络,截至六月底门店约达到50家。

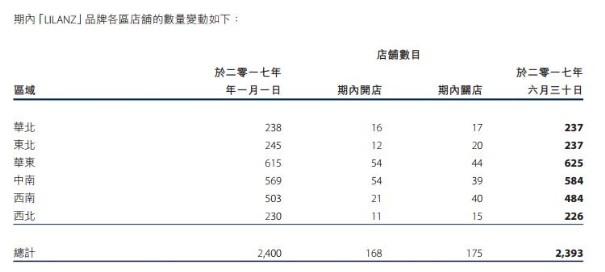

公告显示,截止2017年6月30日,“LILANZ”品牌的店铺数量共2,393家,期内净减少7家,主要是因应实际经营状况调整店铺网络提升效益,以及百货商场店中店数目减少所致。

利郎集团采用的分销模式,即通过分销商及其二级分销商经营的零售店把集团的产品售予终端消费者的方式效果良好稳定,并在陆续优化升级自营店的数量,如:增加经营效果较好的一级分销商自营店,整合关闭部分效果稍逊预期的二级分销商自营店。据统计,2017年上半年,利郎总共增加了49家一级分销商自营店,整合了55家二级分销商自营店。

从销售渠道来看,利郎由百货公司向街边店以及购物商场店靠拢,利郎的百货公司门店占比不断压缩,直到今年上半年继续压缩至349家,而街边店一级购物商场店增由年初的2029家升至2044家。现在已经有超过100家门店在商场,根据行内研究,已进驻了不少的万达商场,而同店销售增长在同一城市的表现差异可能高达 20%,说明商场竞争优势明显。公司计划继续提高在商场店的店铺数量,预计在2017和2018 财年为“LILANZ”开设80-100家门店。

根据公告显示,华东与中南地区仍然是LILANZ品牌的收入贡献最大区域,合共占LILANZ总收入57.9%(2016年上半年:55.7%),店舖数量占比50.5%(2016年上半年:50.0%)。除此之外,其他地区除了华北地区录得轻微增长外,各区的销售都有所减少。西北地区销售倒退较多,达25.3%,主要由于陕西和新疆受2016年春夏季的渠道库存问题影响较深。但此乃短暂的影响,而西北地区的销售亦已于2017年秋季回复升轨。西南地区亦录得双位数的销售下跌,主要受重庆地区销售下跌影响。华北地区录得增长,主要是内蒙古于去年上半年更换了分销商后销售大幅增长,抵销了山西销售的下跌。

另外,利郎将于2017年秋季开始按计划停止“L2”品牌的业务,现已开始清理存货。

自利郎上市之后,便推出了L2作为副品牌,力争抢占中档商务休闲男装巨大市场。相对主品牌LILANZ,L2的目标群体是年轻人,其价格也比主品牌低不少。但由于在产品定位与渠道定位上并没有太多创新,L2自面市以来,发展的并不好。2016年年报显示,利郎主品牌LILANZ的销售额减少8.7%,副品牌L2销售额减少25.2%。

L2没能达到预期,利郎也下定决心不再担负其盈亏。从2017年秋季起,利郎就将逐步停掉L2的业务,并将重心重新放回到主品牌LILANZ上来。

利郎认为,随着中国整体经济环境改善,消费者的信心回升,男装行业稳中向好。因此,下半年,利郎将延续“提质不提价”策略,继续在设计、产品工艺和用料方面下功夫。

另外,下半年开店的计划继续保持审慎,利郎维持透过优化店铺的网络,以实现零售门店的销售增长。集团计划保持“LILANZ”的店铺总数,但会继续透过一级分销商在合适地段开店,尤其是增加在省会和地级市购物商场开店。

此外,轻商务系列的发展势头良好,促进了“LILANZ”在一、二线城市的布局,也加强了集团的发展信心。因此,下半年,集团会继续扩展轻商务系列的专卖店网络,计划在年底之前将门店的数目增加至约100家。

至于原定于2017年下半年在上海建立独立的轻商务系列设计及营运中心的计划,则因为延迟交楼而需要推迟至2018年完成。

1

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章:

")