摘要:有分析指出,养元饮品近20年就只有六个核桃这一大单品,这或许使其在未来的竞争中难以再有惊人表现。对此,养元饮品自身也承认存在“产品种类单一的风险”。

原标题:养元饮品营销独腿三冲IPO 六个核桃缺干货难补脑

编者按:2011年、2012年曾先后两次递交IPO申请但均未成功的河北养元智汇饮品股份有限公司(以下称“养元饮品”)在2016年的最后时刻再次向IPO发起了第三次冲刺。说起养元饮品也许无人知晓,但提及“六个核桃”,却很多人耳熟能详。六个核桃就是养元饮品所生产的核桃乳。

近年来,养元饮品的营收和净利一直保持着增长的态势。据养元饮品发布的A股上市招股说明书显示,2016年上半年该公司营收40.31亿元,净利润高达13亿元。然而,养元饮品20多年以来,却只有一个大单品——六个核桃。六个核桃2013至2015年的销售收入分别占养元饮品营业务收入的93%、94.9%和95.4%。由此看出,养元饮品对六个核桃是绝对依赖。

然而,养元饮品业绩的增长主要靠营销驱动,在研发上的投入少到可以忽略不计。这为其未来的发展蒙上了阴影。

数据显示,2013年到2016年上半年,养元饮品研发费用仅为128.74万元、246.89万元、544.61万元和338.42万元,这些钱在养元饮品营收中的占比连1%都不到,分别只有0.017%、0.03%、0.06%和0.086%。同期,养元饮品市场推广费为2.56亿元、3.2亿元、3.77亿元和2.8亿元,在营收中的占比分别高达3.45%、3.87%、4.14%和6.95%。

据中国经营报报道,“六个核桃”的宣传为养元智汇打开市场的同时,宣传也引来质疑的声音。在2012年就有北京消费者以“六个核桃”里并未真正含有六个核桃,将养元智汇公司告上了法庭,认为其“虚假宣传”。而根据养元智汇的招股书中,“六个核桃”饮品的核桃含量其实不足5%。也就是说,一瓶“六个核桃”中只含有约一个半核桃的营养成分。

本次,养元饮品拟在上交所上市,公开募集资金326,567.20万元,分别用于“营销网络建设及市场开发项目”和“衡水总部年产20万吨营养型植物蛋白饮料项目”。

据时代周报报道,养元饮品在招股说明书中披露,目前母公司及其子公司拥有自有产能120万吨,委托加工商拥有产能65万吨,合计共185万吨,但在2016年上半年,公司的产能利用率仅为41.88%,产能利用率较低。

据招股书显示,2013年至2016年6月,报告期公司植物蛋白饮料加权平均的产能分别为70万吨/年、91.67万吨/年、120万吨/年、120万吨/年,产能利用率分别为87.54%、65.50%、52.36%、41.88%。

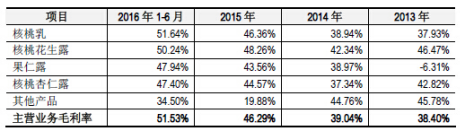

另一方面,养元饮品的主营业务毛利率却年年攀升。招股书显示,2013年至2016年6月,养元饮品主营业务毛利率分别为38.40%、39.04%、46.29%、51.53%。公司将承德露露作为可比上市公司,根据招股书披露,承德露露2013年至2016年6月,毛利率分别为38.18%、41.54%、43.49%、45.91%,养元饮品不仅在增速上领先于承德露露,而且在2015年和2016年6月的毛利率都已经高于承德露露。

靠营销驱动的六个核桃在近年还屡陷质量门。据江南都市报报道,2016年5月,南昌青山湖区的关女士家小孩在开启一瓶“六个核桃”饮品时,发现里面长霉了。2015年3月,济南日报报道,市民时先生的孩子喝“六个核桃”饮料时竟喝出了一个烟头。

养元的麻烦远不止此。2016年4月,美国金州食品有限公司宣称,因“六个核桃”生产商养元饮品违约,导致大批核桃积压,遂将养元饮品告上美国、中国香港两地法庭,索赔1029万美元。一同被起诉的还有被指为养元实际控制的中国香港缤果国际贸易公司。

记者就上述问题向公司证券部发去采访函,截至发稿未收到回复。

市场疲软、群雄逐鹿 仍靠一款单品打天下

据投资者报报道,养元饮品20多年以来,只有一个大单品——六个核桃。

根据招股说明书数据显示,2013年至2016年上半年,养元饮品营业收入分别为74亿元、83亿元、91亿元和40亿元,其中2014年和2015年同比增长11%和10%;净利润分别为16亿元、18亿元、26亿元和13亿元,2014年和2015年同比增长16%和43%。

然而,六个核桃2013至2015年的销售收入分别占养元饮品营业务收入的93%、94.9%和95.4%。由此看出,养元饮品对六个核桃是绝对依赖。

有分析指出,养元饮品近20年就只有六个核桃这一大单品,这或许使其在未来的竞争中难以再有惊人表现。对此,养元饮品自身也承认存在“产品种类单一的风险”。

据中国经营报报道,中国食品产业评论员朱丹蓬表示,从商超产品的生产日期来看,六个核桃的动销率并不是非常理想,它主要是靠节日走亲访友作为礼品为主要的消费方式。养元智汇在招股书中也说明,“饮料生产企业的销售存在节前逐渐升温、节日后迅速回落的节日效应”,“从月份上看,销售旺季一般在7月、8月、9月(中节旺季),以及12月、次年1月、2月(春节旺季)”。

根据养元饮品的招股说明书显示,2013年、2014年和2015年,经销商销售收入占养元智汇饮品全部主营业务收入比重平均达到99%以上。从地域来看,养元智汇饮品产品的消费群体主要位于河南、山东、河北三省,其他主要消费省份还有四川、安徽、江苏、江西、湖北和浙江。

根据国家统计局的数据,含乳饮料和植物蛋白饮料行业企业的主营业务收入在2013年平均月度同比增速为24%,2014年下滑到17%,2015年继续下滑至6%,目前稳定在6%左右。

根据国家统计局的数据,含乳和植物蛋白饮料行业的企业家数由2013年末的211家,增至2014年末的246家,同比增幅达17%,2015年三季度末增至264家。承德露露、伊利、蒙牛、三元、娃哈哈、盼盼等知名品牌均已进入核桃乳行业,养元智汇饮品面临被“群雄逐鹿”的竞争压力。且植物蛋白饮料市场分类较多,包括杏仁、椰子、花生等,且分别有露露、椰树、银鹭的巨头产品争抢市场。

根据欧睿统计,2016年植物蛋白饮料零售市场规模达到573亿元,与上一年基本持平。相比2014年之前的高速双位数增长,植物蛋白饮料自2014年之后增速骤降。

负债、存货高企 产能利用率不足仍扩产

养元饮品到底是谁?据了解,养元饮品原属于河北衡水老白干集团。2005年老白干集团对旗下濒临破产的企业进行了资产剥离,养元饮品就属于被遗弃的资产。当时的资产评估结果显示,其企业价值仅有399万元。

随后,养元饮品的58名老员工就凑钱将其买下来,主要生产核桃乳。不曾想,离开了老白干的养元饮品活得比以前更好,用10年就使其企业价值从399万元发展到近百亿元。

从财务数据上看,养元饮品负债处于较高水平,数据显示,2014至2016年上半年,养元饮品的负债金额分别为38.77亿元、37.39亿元和36.66亿元。

同时,养元饮品2013至2016年上半年存货5亿元、9亿元、7亿元和8亿元。六个核桃2014年存货同比增长80%,虽然2015年有所下降,但2016年上半年又出现暴涨状态,仅半年便超过了2015年。

据招股书显示,养元饮品本次拟在上交所上市,公开募集资金326,567.20万元,分别用于“营销网络建设及市场开发项目”和“衡水总部年产20万吨营养型植物蛋白饮料项目”。

据时代周报报道,养元饮品在招股说明书中披露,目前母公司及其子公司拥有自有产能120万吨,委托加工商拥有产能65万吨,合计共185万吨,但在2016年上半年,公司的产能利用率仅为41.88%。对于产能利用率较低的情况,养元饮品在招股说明书中解释称,植物蛋白饮料产品销售具有较为明显的季节性特征,而公司为了保证产品口感选择在临近出货时进行集中生产,为此公司在产能上保留冗余,导致年度产能利用率降低。

本次养元饮品拟通过建设年产20万吨营养型植物蛋白饮料项目,替换老旧的4条易拉罐灌装生产线。养元饮品表示,该项目的实施可以缓解销售峰值月附近的公司产能不足问题。但时代周报记者注意到,在报告期内,先后有母公司年产19.5万吨建设项目、滁州养元年产20万吨建设项目以及鹰潭养元年产24万吨建设项目从在建工程转入固定资产,这些项目的产能是否已经充分释放?未来公司又会如何安排以提升产能利用率,养元饮品并未对此问题作出正面回应。

养元饮品表示,未来公司将力争销售渠道建设第一、市场占有率第一、品牌第一。为了实现这个被称为“三一战略”的中长期战略目标规划,养元智汇不仅扩张产能,还将投资约29亿元用以品牌建设、商超渠道建设以及办事处建设,其中品牌建设的拟投资金额为18.95亿元,按照募投计划,该部分资金将被用于电视广告及其他媒体营销。

据招股书显示,2013年至2016年6月,养元饮品拥有植物蛋白饮料生产线分别为14条、24条、24条、24条。按每条生产线5万吨/年的产能计算,报告期公司植物蛋白饮料加权平均的产能分别为70万吨/年、91.67万吨/年、120万吨/年、120万吨/年,产能利用率分别为87.54%、65.50%、52.36%、41.88%。

主营业务毛利率年年攀升

招股书显示,2013年至2016年6月,养元饮品主营业务毛利率分别为38.40%、39.04%、46.29%、51.53%。公司将承德露露作为可比上市公司,根据招股书披露,承德露露2013年至2016年6月,毛利率分别为38.18%、41.54%、43.49%、45.91%,养元饮品不仅在增速上领先于承德露露,而且在2015年和2016年6月的毛利率都已经高于承德露露。

养元饮品表示,公司主要产品核桃乳的毛利率逐期提高,特别于2015年、2016年1-6月,受原材料价格下降的影响,毛利率提高较多;公司核桃花生露、果仁露、核桃杏仁露的毛利率变动趋势与核桃乳毛利率变动趋势相同;其他产品包括杏仁露、核桃奶复合蛋白饮料,产销量较小,毛利率相对不稳定。

公司分产品毛利率(图片来源:招股书)

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章:

")