摘要:兴业银行自2月15日起对消费分期、账单分期、自动分期、大宗分期付款业务新增手续费分期收取服务,同时对消费分期、账单分期、自动分期和现金分期增设或取消部分期数。虽然原有收费标准不变,但新增收费项目也表明兴业银行希望通过更细分的服务获取更高收益。

建行光大出新规 银行调整信用卡分期付款手续费

为了应对银行信用卡刷卡手续费下调带来的“减收”问题,不少银行都开始调整信用卡收费规则,比如提高分期业务手续费、增设收费项目、调整积分规则、增加年费、取消优惠等。

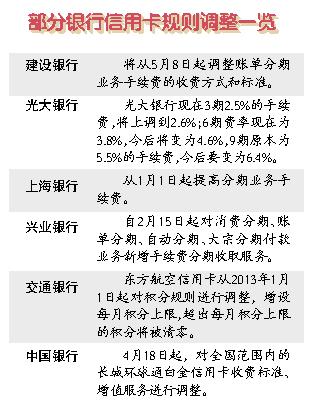

从2月25日开始实施的银行卡刷卡手续费新标准直接冲击银行收入,多家银行出炉信用卡收费新规应对。昨日,记者从建设银行的官方网站上了解到,建行将于5月8日起调整账单分期业务手续费的收费方式和标准,新标准费率较目前正在实施的优惠方案有不同程度的上浮,光大银行也将从下月起,对信用卡“IN时贷”账单分期业务的期数和费率进行调整,调整“主旋律”是上调。分析称,信用卡规则的调整已引发各家银行跟风,“微利”的信用卡产业在刷卡手续费下调的冲击下不得不将成本转嫁到消费者头上。

扩收入:信用卡分期收费成焦点

建设银行目前正在实施账单分期业务手续费的优惠,不过这一“蜜月期”将在4月15日终止。建行披露,将从5月8日起调整账单分期业务手续费的收费方式和标准,账单分期业务手续费收费方式由目前的“一次性收费”变更为“分期收费”,调整后的每期手续费=分期总金额×每期手续费率。

与目前的优惠期收费相比,无论是4月15日之后的原规定,还是5月8日之后的新规,收费都有所上调。以分6期为例,如分期总金额在8万元以上,目前每期只收取0.56%的手续费,但在4月15日后,则要一次性收取4.2%,相当于每期收取0.7%,5月8日后变更为“分期收费”之后,每期亦收取0.7%的手续费。

光大银行将对信用卡“IN时贷”账单分期业务(包括账单分期和交易分期)的期数和费率进行调整,光大银行现在3期2.5%的手续费,将上调到2.6%;6期费率现在为3.8%,今后将变为4.6%,9期原本为5.5%的手续费,今后要变为6.4%,提升0.9个百分点。

兴业银行自2月15日起对消费分期、账单分期、自动分期、大宗分期付款业务新增手续费分期收取服务,同时对消费分期、账单分期、自动分期和现金分期增设或取消部分期数。虽然原有收费标准不变,但新增收费项目也表明兴业银行希望通过更细分的服务获取更高收益。

一家总部位于广州的某银行高管也向记者表示,“今年将大规模推广消费分期和账单分期等业务,通过努力,预计全年可以实现信用卡业务盈亏平衡。”

缩优惠:积分规则频生变

在努力寻找新收入来源的同时,银行也极力在信用卡方面减少支出。交通银行东方航空信用卡从1月1日起对积分规则进行调整,增设每月积分上限,超出上限的积分将被清零。中行也从本月起,对全国范围内的白金信用卡交易积分累积规则进行调整,积分有不同程度缩水。并且,中行最新一则公告显示自2013年4月18日起,将对全国范围内的长城环球通白金信用卡收费标准、增值服务进行调整,调整后长城环球通白金信用卡主卡及附属卡年费均为800元/年。客服人员反映,现行附属卡的收费标准是400元/年。

银行业内人士分析指出,此番银行收费标准和积分规则的变化主要是因为从2月开始落地的银行刷卡手续费新规使信用卡业务收入受到影响,银行这些举措可以在一定程度上弥补刷卡手续费下调带来的损失。

专家建言适当减轻税负

记者了解到,2月起实施新的刷卡手续费标准中,适当下调了餐饮、百货和超市类等商户的发卡行服务费和清算组织网络服务费,整体降幅超过20%,最高降幅接近4成。按2012年银行卡刷卡交易数据测算,刷卡手续费减少超过75亿元。据此数据推算,今年银行业减收或超100亿元。这或许就不难理解银行为何掀起新一轮手续费调整的高峰。

最新消息称,各银行卡收单机构近日收到人民银行发送的新一版《银行卡收单业务管理办法》,再次征求意见。新版办法中明确要求“对使用个人银行结算账户作为收单结算账户的特约商户,收单机构不得开通信用卡受理功能”。这意味着,消费者在与超过4000万个体工商户发生交易时不能使用信用卡,不仅消费者不方便,银行收入可能也会受到一定程度的影响。

中国支付清算协会的相关负责人指出,中国银行卡产业还处于发展的初期,同时,考虑到银行卡支付在节约社会成本、提高交易效率等方面发挥的积极作用,建议加大对银行卡产业的财税扶持力度。“如果银行信用卡部分的压力没有那么大,自然也就不会将成本完全转移到消费者身上了。”一位银行业人士这样认为。刘新宇

1

版权所有: 品牌总网 闽ICP备16034782号-1 本网站法律顾问:郑明汉 律师

Copyright © PPZW.COM 2002-2026 All Rights Reserved. 在线客服: 加盟商在线QQ:

加盟商在线QQ:

Email:qy@PPzw.com

上一篇文章:

上一篇文章:

")