|

中国行业电信市场保持快速稳步增长

作者:李永明 转贴自:赛迪网 点击数:2275

赛迪顾问通信产业研究中心 李永明 一、总体规模 从全球来看,行业用户的通信业务收入占电信运营商总收入的32.6%,业务利润占总利润的37.3%。行业用户具有数量少,ARPU值高的特点。就中国市场而言,2007年上半年来自行业用户的电信业务收入达到719.7亿元,同比增长21.3%,占到整体市场收入的23.4%。行业用户的重要性日益被中国电信运营商所重视,发展空间巨大。

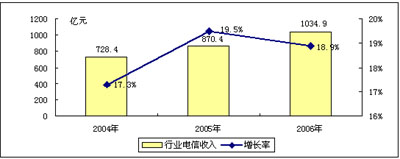

图1 2004年-2006年中国行业电信市场增长情况 二、市场特征 1.行业电信应用范围不断扩大 从交通行业的市级公交车辆的无人售票系统到金融行业的手机银行、手机证券,从政府的应急指挥联动系统、移动短信平台到教育行业的远程教育、家教直通车,许多行业都有着电信应用的成功案例。 可以说,行业电信解决方案给越来越多的行业用户带来巨大的经济利益和社会效益。 2.行业用户基础电信业务竞争激烈 行业用户的基础电信业务包括企业基础网络互联网接入、带宽租赁及语音业务等。由于在这一市场各运营商提供的服务趋于同质化,导致价格竞争激烈,运营商陷入低价竞争的恶性循环。 3.行业电信应用增值业务不断发展 中国的行业电信业务市场正处于由基本电信业务向增值服务转型时期,各运营商在特定行业均有针对性的提出了融合电信应用、软件系统和网络服务的具有行业特色的整体解决方案服务。解决方案对行业客户信息系统和生产服务过程嵌入不断加深,做到了深度捆绑客户。 三、市场结构 1.行业用户市场结构 赛迪顾问将中国ICT行业市场划分为金融、能源、交通、电信、邮政、卫生、媒体市场、建筑、政府、教育、家庭、科研和其它。根据行业电信应用市场的特点我们着重讨论金融、物流、教育、政府、石油、煤炭、电力等行业市场及其细分市场。 在对电信行业应用各细分市场的分析中我们可以看到,随着2008年北京奥运会的日益临近,各行业的电信应用投入均有大幅度提高,这不仅体现在横向规模的扩大,而且体现在新的业务模式的拓展,这种提高在金融、政府、物流行业尤为突出。

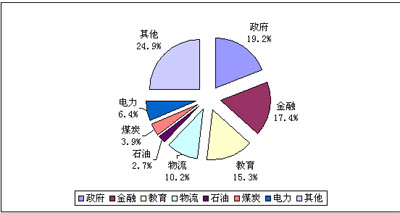

图2 2006年中国行业电信应用市场行业分布情况 注1:本数据不包括电信行业自身的电信应用 注2:物流行业为广义概念,即包括流通、交通、邮政等行业的大物流概念 2.电信运营商市场结构 由于历史传承下来的固定网络资源,中国电信在行业客户市场占有很高的优势,其在企业的基础网络建设上占有绝对的垄断地位,提供的的产品多以组网、专线出租等为主。而中国移动主要以个人用户为主,集团客户相对比较薄弱,但从2003年以来持续开展了针对集团客户的精品工程,开放了一系列的行业特色应用,在集团客户市场的行业特色应用领域取得了一定的成绩。其他运营商也结合自身特点开展了相应的行业应用。各运营商的中国行业电信市场份额如下图所示。

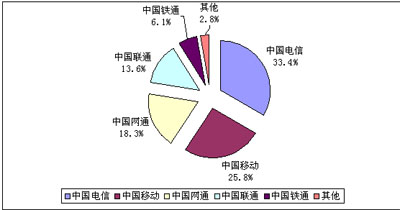

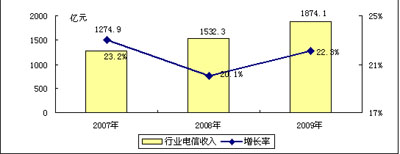

图3 2006年中国行业电信应用市场行业分布情况 四、趋势与预测 2007年上半年,行业电信应用取得了全面的发展,各行业市场规模都有不同程度的扩大。这主要得益于运营商对行业客户的投入力度不断加大以及企业网市场的全面扩大。赛迪顾问预计,2007年下半年,行业电信应用市场将继续保持上升势头,2007年全年的市场规模将达到1274.9亿元。 当前,中国的行业电信市场正处于由基础电信业务向增值服务业务全面转型的时期,可以预见电信应用在行业中的嵌入将不断加深。而通信技术的迅速发展又会使行业用户产生新的需求,未来几年,行业电信市场仍有很大的增长空间。

图4 2007年-2009年中国行业电信市场趋势预测 |

740)this.width=740 border=undefined>

740)this.width=740 border=undefined> 740)this.width=740 border=undefined>

740)this.width=740 border=undefined> 740)this.width=740 border=undefined>

740)this.width=740 border=undefined> 740)this.width=740 border=undefined>

740)this.width=740 border=undefined>