[摘要]近几年,经济型酒店呈现出爆发式增长。但自2007年起,经济性酒店“泡沫论”、“洗牌年”等质疑和论断也不绝于耳。

争论和口水无助于对问题的判断,更何况,即使洗牌也并不一定能够带来行业整体经营水平的提升,比如,垄断经营往往容易形成“劣币逐良币”的弊病。由此观之,惟有通过拂开现象的迷雾,显露出本质的青天才更有利于酒店业健康的发展。而得出正确的结论需要客观、理性的分析和判断。

用“风生水起”和“喧喧嚷嚷”应该可以形容近几年经济型酒店的生存状态。

近几年,经济型酒店呈现出爆发式增长,据中国经济型酒店网的统计数据,至2008年4月,国内经济型酒店品牌达到58个;众多国外知名酒店纷纷加快进入中国经济型连锁酒店市场的步伐,截止2006年的统计,国际排名前十位的酒店管理集团已有8个进入了中国;接二连三的经济型酒店获得风投巨额注资……一时间,经济性酒店风生水起、炙手可热。

740)this.width=740 border=undefined> 740)this.width=740 border=undefined>

然而,自2007年起,“泡沫论”、“洗牌年”等质疑和论断也不绝于耳。其中强有力的论据有三个,第一个源于获得石鼓资本4000万美元注资的24K连锁酒店资金链断裂、老板被上海警方拘留;第二个强有力的论据是成功在纳斯达克上市的经济型酒店“如家”公布的2007年第四季度和全年未经审计财报显示,如家第四季度总营收3.276亿元,净亏损1520万元(2008年第一季度再度亏损5030万元)。如家解释亏损的主要原因是快速扩张稀释影响、2007年收购七斗星耗费巨大、以及人民币兑美元的汇率损失所致(2008年4月,如家传出了好消息:二季度扭亏净赚750万元)。第三个论据是年初有消息称,受美国次贷危机的影响,汉庭连锁在2007年获得的8500万美元风投出现部分冻结情况。在这种情形下,出现一片喧喧嚷嚷的质疑声、解释声也就不足为奇了。

争论和口水无助于对问题的判断,更何况,即使洗牌也并不一定能够带来行业整体经营水平的提升,比如,垄断经营往往容易形成“劣币逐良币”的弊病。由此观之,惟有通过拂开现象的迷雾,显露出本质的青天才更有利于酒店业健康的发展。而得出正确的结论需要客观、理性的分析和判断。

[NextPage]

战略迷局:要规模还是效益?

2007年,经济性酒店前10强实现了急速扩张,开业酒店数增速最低也在70%以上,最高增速则达到令人咋舌的512%(见表一)。很显然,行业巨头们把规模作为第一战略选择。

740)this.width=740 border=undefined> 740)this.width=740 border=undefined>

然 ,考量企业战略正确与否的终极价值判断是,企业究竟是盈利还是亏损。

企业经营永远是在做着收和支的算术题。经营经济性酒店就如同踩在盈亏平衡的跷跷板上,一头抓营收,一头死守着成本这条生命线。而营收有两个关键性指标——入住率和房均价;影响成本的主要因素也是两个——物业成本和人工成本。

中国饭店协会发布的《2008中国经济型饭店调查报告》显示:排名前10强经济型饭店2007年新开店的物业租赁成本平均上升29%,物业租赁成本一般占总成本的30%,这意味着物业租赁成本引起总成本抬高了8.7个百分点;人工成本平均上升了15%左右,按14.5%的占比计,人工成本引起总成本上升2.2个点。这两项相加引起成本上升近11个百分点。而营收一头,平均出租率为82%,比2006年微降了0.40%;全年平均RevPAR(可供出租客房收益)为156元,提高11%,其中,平均房价为190元,上升13%。两项冲抵,利润增长为零。这时,问题出来了,事实上,2007年,酒店业的能源消耗也大涨,再加上平均投资额增长18%所引起的成本上升以及财务费用的增加,总成本增加与营收的提高额之间形成了相当大的“剪刀差”。经济型酒店一般将75%的出租率视为盈亏平衡点,2007年的平均出租率为82%,抵消收支“剪刀差”,经济型酒店10强处于盈亏边缘。

[NextPage]

整体处于盈亏边缘,意味着有一些企业盈利、同时必然会有另外一部分企业亏损。企业个体是盈还是亏,取决于理性决策和狂热投资形成的分野。《2008中国经济型饭店调查报告》显示,华北、华东和华南的物业租金涨幅达到36%、36%和38%,北京、上海这两个重点竞争区域的涨幅更是高达45%和44%。更加不妙的是,经济型酒店的热点区域北京、上海、及整个华东区域的出租率却有4%~5%的下降,这意味着在2007年大举扩张的经济性酒店的边际效益是负值,陷入到新开店越多亏损越大的恶性循环。如家CEO孙坚坦言:“在一年前或半年前,大家都觉得钱不是问题,投资人对经济型酒店盈利的热望过高,不惜投入,使得北京、上海、广东地区出现局部的投资泡沫,尤其是在物业取得方面拼命抬价,不顾成本。

由此观之,经济性酒店市场出现两种截然相反的声音就不难理解了,大肆扩张的行业巨头们吹起了美丽的肥皂泡,自然感受到头悬利剑的寒气,“泡沫论”就成为不论愿不愿意承认的事实存在,24K连锁酒店被收购就成为必然的宿命。而坚持理性发展的企业家们,则表现出对盲目扩张的忧虑,同时油然而生洗牌的念头。格林豪泰董事长globrand.com徐曙光认为,泡沫在2006年就出现了一部分,过高的物业和人力成本使得部分企业面临危机,所以企业必须要重新定位部分物业,消化虚高成本。“稳健派”代表锦江之星总裁徐祖荣则认为,“泡沫”其实只是行业过度发展导致的物业成本虚高,但这并不会对保持资金链稳健的连锁酒店企业产生危害。

规模优先还是效益至上,一直以来就是企业界争执不休的战略话题,事实上,这本身就是一个没有正确答案的问题。但有一点是肯定的,规模扩张不能以巨额亏损为代价,否则,将面临资金链断裂而倒闭破产的深渊。判断一家企业规模扩张的尺度,关键是看它是否具有可持续经营的能力;而“效益至上”论者则不得不要去争取规模效益,否则,也极易受到航空母舰的残酷攻击而倾覆。

战术迷踪:投资业还是酒店业?

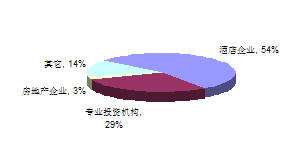

事实上,规模扩张这把双刃剑不知让多少企业遭遇滑铁卢,24K连锁酒店和七斗星的惨淡结局就是经济性酒店盲目扩张的沉痛教训。那么,平均年龄仅3、4年,并且近半数并非酒店业科班出身的经济性酒店为什么如此热衷于规模扩张?又何以得到如此快速地扩张?答案是,在他们的背后有着国际、国内实力雄厚的风险投资商做坚强的支撑,或者东家就是资金雄厚的大财团。自如家获得风投并在纳斯达克上市后,汉庭、七天、莫泰、维也纳都分别得到了风投的巨额注资。另几家也有强大的资本背景,格林豪泰是由美国若干跨国集团股东联手创办的,速8酒店(中国)的东家天瑞酒店集团则是由温德姆酒店集团授予其在中国发展总特许权的。下图是中国饭店协会统计的2007年主要经济性酒店投资结构。

740)this.width=740 border=undefined> 740)this.width=740 border=undefined>

不可否认,风投巨额资金的注入极大地推动了经济性酒店的发展。而且,可以肯定的是,任何风投都希望投资的酒店能获得良好的经营业绩,从而收获良好的收益。但双方要想获得双赢,必须有一个前提,就是双方的长短期目标完全一致。

[NextPage]

对于酒店业来讲,核心价值来源于提供高品质的设施和服务。建造高质量的硬件设施非常容易解决,而要达成高品质的软性服务则globrand.com需要良好的管理能力和较长时间的积淀,以快速扩张为第一战略任务的目标取向难免对提升服务水平力不从心,何况近半数并非酒店业科班出身,要在3~4年的短时间内达成很高的服务质量显然要求过高,这一点可以从近几年酒店业呼唤人才短缺得到佐证。同时,酒店业的投资周期较长,即使是经济型酒店也需要4~5年。由此观之,酒店业扩张必须处理好速度和质量的关系,并重发展。

但从近几年投资酒店业的风投看,部分风投显然更倾向于短平快的运作。一般而言,风投往往是将一家企业当作一个产品来经营,通过打包上市套现完成一次投资运作,这种盈利模式将高成长性当作重要经营指标,而实现高成长性最快捷、最有效的途径就是规模扩张。由此,我们再回头来看经济性酒店不顾物业泡沫飞速扩张就非常容易理解了。

如果双方的利益追求和价值取向出现分歧,资本往往成为博弈的胜利者。就在11月,报道称,金融危机之下,急功近利的海外资本对经济型酒店失去了热情和耐心。由于难以海外上市套现,速8投资方突然空降了CFO和COO两个高管,直接参与管理,“相当于将创始人架空了”。速8内部高层透露,其动作有深层原因:“进行裁员、更新管理团队的下一步,可能会追加投资5000万美元收购速8全部股权,然后寻找买家整体卖掉。上市已经希望不大,投资方现在操心的是如何将烫手山芋出手,回收成本。”无独有偶,早在2008年3月,美林阁旗下的莫泰经济型酒店就经历与速8类似的局面。2005年12月摩根士丹利曾以2000万美元买入莫泰20%股份。2008年3月大摩拟斥资过亿美元全额收购莫泰剩余80%股份,再谋求转手出售。

显然,当双方利益追求和价值取向分野时,带给企业的将是一场厄运,陷入到冒进扩张、成本虚高、品质降低、经营亏损的泥潭。

灭亡还是涅槃?行业呼唤价值回归

从本质上讲,舒适、愉悦的体验以及高性价比永远是酒店产品的核心价值。

毋庸置疑,伴随着改革开放和科技发展的步伐,中国酒店业在经营理念、商业模式、科技应用等诸多方面取得了长足的进步。经济型连锁酒店作为一种新的业态,自引入中国以来,通过模仿借鉴和大胆创新为中国酒店业的发展作出了巨大贡献。

在业态方面,一是经济型连锁酒店简化功能,用切割方式,把服务集中在简单的住宿上,而把餐饮、购物、娱乐、会议等功能大大简化或取消。由于设备精简、附加服务弱化,酒店客房价格也随之大幅降低。二是通过连锁实现规模化。

在新技术的应用方面,经济型连锁酒店普遍创建了基于互联网平台运营与管理系统。出身携程的如家和7天,建立了非常完善的面向顾客的网络会员注册和预订系统(会员注册、网络预订、呼叫中心、短信、wap)和用于内部管理的店务管理系统。7天CEO郑南雁称之为“鼠标+水泥”的运作模式。

还有一点就是上面反复提到的引进风投实现高速扩张的发展模式。

各酒店通过侧重以上某一方面或几方面,来形成各自的特色,并号称是其核心竞争力。

然而,这些核心竞争力并非全部聚焦于产品的核心价值。出于成本考虑,不少酒店的环境不佳,房间促狭,设施廉价,服务缺失,交通不便;在简化功能的思想指导下,服务项目少且质量不高,比如,许多酒店的餐饮质量粗糙甚至干脆不提供,给旅客带来很多不便;必须依靠大量简单复制支撑的快速扩张造成服务水平参差不齐;新技术的应用提高了管理效率,满足了顾客快捷入住的需要,但充其量也只是外科手术式的革新,无法代替人性化的关怀,等等。入住率的下滑实际上也反映出旅客满意度不断下降,多家陷入亏损或盈亏边缘也呼唤经济性连锁酒店寻求出路。

敢问路在何方?作为服务业,经济性酒店必须回归到酒店业的核心价值——舒适、愉悦的体验以及高性价比。而要做到这些,必须摒弃一味低价而不重质的经营思路,做到简约而不简陋、经济而不低质,物有所值而不是简单意义上的便宜。既能满足中档商旅的需求,又能保证合理的利润空间。

事实上,行业的领先者已经先行一步,为我们提供了非常好的借鉴。不久前,如家进行品牌上行,成立“和颐”品牌进军中高端商务酒店市场。汉庭的首席运营官表示,对于频繁出差的商旅客人来说,价格是选择酒店产品的重要指标,但如果一味选择“超低价”往往会带来不愉快的住宿体验。从现实的经营情况来看,走超低价经营路线的酒店的状况大多不太理想,回头客人非常少。

站在消费者的角度,从酒店业的本质出发,注重产品品质和服务的中档商务酒店应该是中国经济性酒店的主流方向。美国酒店市场的发展历程似乎可以做注解:经过近一个世纪发展,美国酒店市场形成了以中价位、有限服务的商务酒店为主流,是目前世界上知名酒店品牌最多、业态最为成熟的标杆市场之一。

http://www.ppzw.com/ppzt.html

|